Impuesto sobre la nómina vs impuesto sobre la renta: diferencias clave explicadas

El impuesto sobre la nómina y el impuesto sobre la renta son ambos tipos de gravámenes impuestos por las autoridades, pero difieren en varios aspectos clave. Asegurarte de entender la diferencia entre ambos es crucial cuando llega el momento de procesar la nómina. ¡No calcular alguno de ellos correctamente resultará en empleados descontentos y autoridades fiscales insatisfechas!

A continuación te explicaré qué es cada impuesto, las diferencias clave y cómo se calcula cada uno.

¿Cuál es la diferencia entre el impuesto sobre la nómina y el impuesto sobre la renta?

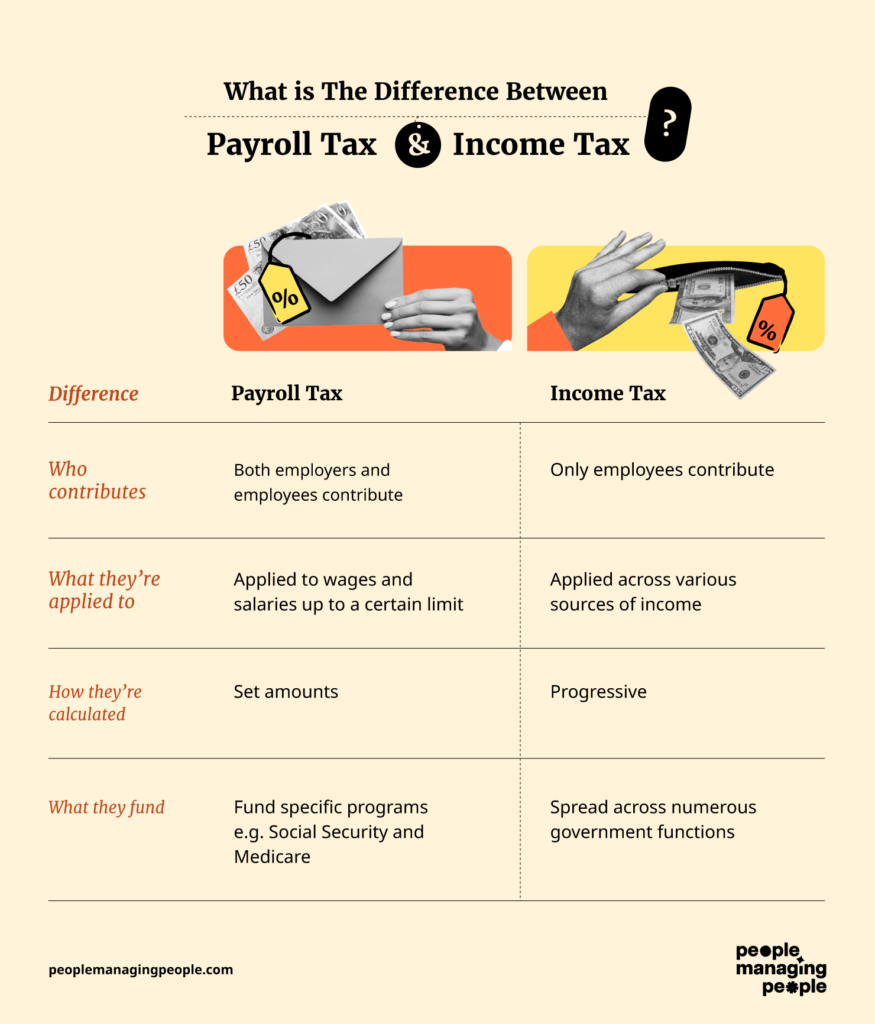

Las principales diferencias entre el impuesto sobre la nómina y el impuesto sobre la renta son:

- Quién contribuye

- A qué se aplican

- Cómo se calculan

- A qué financian.

Por ejemplo, los impuestos sobre la nómina son contribuidos tanto por la organización como por el empleado, mientras que los impuestos sobre la renta se aplican solamente a los empleados.

Los impuestos sobre la nómina también se calculan como un porcentaje fijo del salario bruto mientras que el impuesto sobre la renta es progresivo e incorpora múltiples fuentes de ingresos.

Mientras que los impuestos sobre la nómina se destinan a programas específicos, los impuestos sobre la renta se asignan a una multitud de programas gubernamentales.

Ahora entraré un poco más en detalle sobre cada tipo de impuesto.

¿Qué son los impuestos sobre la nómina?

En los EE.UU., los impuestos sobre la nómina son aplicados tanto a empleados como a empleadores para financiar programas federales y estatales específicos:

- Impuestos FICA (impuestos del Seguro Social y Medicare)

- Federal Unemployment Tax Act (FUTA)

- State Unemployment Tax Act (SUTA).

Estos se aplican a los salarios del empleado hasta un cierto límite.

A partir de 2025, el impuesto del Seguro Social se aplica a salarios de hasta $168,600, mientras que el impuesto de Medicare no tiene tope de ingresos.

¿Cuáles son las tasas del impuesto sobre la nómina?

- La tasa del impuesto del Seguro Social es del 6.2% para empleados y empleadores (12.4% en total).

- La tasa del impuesto de Medicare es del 1.45% tanto para empleados como para empleadores (2.9% en total). Se pueden aplicar impuestos adicionales de Medicare para personas con ingresos altos.

- La tasa del impuesto FUTA es del 6% sobre los primeros $7,000 de salario pagado a cada empleado en un año calendario (máximo $420). Sin embargo, los empleadores pueden recibir un crédito de hasta 5.4% por pagar impuestos estatales de desempleo, resultando en una tasa neta de FUTA del 0.6%.

- Las tasas del impuesto SUTA y las bases de salario varían según el estado y están sujetas a regulaciones estatales específicas.

¿A qué se destinan los impuestos sobre la nómina?

En EE.UU., los impuestos del Seguro Social y Medicare financian programas gubernamentales específicos.

Los impuestos del Seguro Social apoyan principalmente beneficios de jubilación, discapacidad y sobrevivientes, mientras que los impuestos de Medicare financian el programa de seguro médico para personas mayores y ciertos individuos con discapacidades.

Consejo: Utilizar soluciones de gestión fiscal ayuda a las empresas a mantenerse en cumplimiento y gestionar estas contribuciones de forma eficaz.

Ejemplo de cómo calcular los impuestos sobre la nómina

Calcular los impuestos sobre la nómina es relativamente sencillo. Solo tienes que calcular cuánto se debe como porcentaje del salario bruto del empleado.

Por ejemplo, si un empleado gana $60,000 al año y cobra mensualmente $5,000, entonces las contribuciones mensuales serían las siguientes:

- Seguro Social (12.4%): $620 dividido a partes iguales entre empleado y empleador

- Medicare (2.9%): $145 dividido a partes iguales entre empleado y empleador

- FUTA (6%): $300 pagados por el empleador

- SUTA (2.8%): $140 pagados por el empleador.

Total pagado por el empleado: $310 + $72.50 = $382.50

Total pagado por el empleador: $310 + $72.50 + $300 + $140 = $822.50

¿Qué son los impuestos sobre la renta?

Los impuestos sobre la renta son gravámenes impuestos por los gobiernos a las personas sobre ingresos tales como salarios, sueldos, intereses, dividendos, ganancias de capital, ingresos por alquiler y beneficios empresariales.

Las tasas de impuestos son calculadas por las organizaciones en función de los niveles de ingresos y el estado civil para efectos de declaración.

Las personas son responsables de presentar su declaración de impuestos sobre la renta anualmente y de pagar cualquier impuesto adeudado directamente al gobierno.

¿Cuáles son las tasas del impuesto sobre la renta?

Las tasas del impuesto sobre la renta en EE. UU. son progresivas, es decir, aumentan con el ingreso. A partir de 2025, existen siete tramos fiscales que varían del 10% al 37%, con tasas de impuestos aplicadas a diferentes rangos de ingresos.

El código tributario también incluye deducciones, créditos y exenciones que pueden afectar la cantidad de impuestos adeudados.

¿En qué se utilizan los impuestos sobre la renta?

La recaudación de impuestos sobre la renta en EE. UU. contribuye al financiamiento de diversas funciones gubernamentales, incluyendo la defensa nacional, programas de salud, educación, infraestructura y programas de bienestar social.

Cómo calcular el impuesto sobre la renta

Calcular los impuestos sobre la renta es un poco más complejo e implica varios pasos. Aquí tienes un panorama general de cómo calcular el impuesto federal sobre la renta:

1. Obtenga el Formulario W-4 del empleado

Solicite a cada empleado que complete el Formulario W-4, Certificado de Retención del Empleado, al ser contratado o cada vez que cambie su situación fiscal. Este formulario proporciona información sobre el estado civil del empleado para efectos fiscales, asignaciones y preferencias de retención adicionales.

2. Determine el estado de declaración y las asignaciones

Revise la información proporcionada por el empleado en el Formulario W-4 para determinar su estado de declaración y el número de asignaciones reclamadas. Cuantas más asignaciones se reclamen, menos impuesto federal sobre la renta se retendrá del salario del empleado.

3. Utilice la Publicación 15 del IRS (Circular E)

Consulte la Publicación 15 del IRS (Circular E), Guía Fiscal para Empleadores, proporcionada por el Servicio de Impuestos Internos (IRS).

Esta publicación contiene las tablas de retención de impuestos federales sobre la renta y las instrucciones para calcular los importes de la retención en función de los salarios, estado de declaración, frecuencia de pago y asignaciones de retención del empleado.

4. Consulte las tablas de retención del IRS

Utilice las tablas de retención apropiadas de la Publicación 15 del IRS para calcular el monto de retención del impuesto federal sobre la renta en función del estado de declaración, frecuencia de pago (por ejemplo, semanal, quincenal, mensual) y salarios del empleado.

Por ejemplo, continuando con el ejemplo anterior de un empleado con un salario anual de $60,000 pagado mensualmente, el cálculo sería el siguiente:

- 10% de los primeros $11,600 = $1,600

- 12% de $11,601 - $47,150 = $4,266

- 22% de $47,150 - $60,000 = $2,827

- Total anual = $8,693

- Total mensual = $724.42

5. Aplique el método de porcentaje si corresponde

Si los salarios de un empleado superan el tramo más alto en las tablas de retención, utilice el método de porcentaje para calcular la retención. Esto implica aplicar un porcentaje fijo al monto que excede el tramo más alto.

6. Tenga en cuenta las solicitudes de retención adicional

Considere cualquier retención adicional de impuestos federales sobre la renta solicitada por el empleado en el Formulario W-4. Los empleados pueden especificar una cantidad adicional para retener de cada salario si prevén deber más impuestos o desean asegurarse de retener lo suficiente.

7. Calcule el monto de la retención

Calcule el monto de retención del impuesto federal sobre la renta para cada período de pago según la información recopilada en el Formulario W-4 y las tablas de retención del IRS. Deduzca esta cantidad del salario bruto del empleado antes de emitir su pago.

8. Remita los impuestos retenidos al IRS

Retenga el monto calculado del impuesto federal sobre la renta de cada salario de los empleados y remita estos impuestos al IRS de forma regular de acuerdo con el calendario de depósitos, según el tamaño de su nómina y la obligación tributaria.

9. Mantenga registros

Mantenga registros precisos de las retenciones de impuestos federales sobre la renta de cada empleado, incluyendo recibos de pago e informes de nómina, para respaldar la presentación de declaraciones y el cumplimiento fiscal.

10. Asistencia internacional

Al contratar fuera de América, asegúrese de apoyarse en equipos especialistas y software para garantizar el cumplimiento del impuesto sobre la renta en ese país.

Por ejemplo, con software de nómina para empleados canadienses, es más fácil gestionar las diferencias entre las obligaciones del impuesto sobre la nómina y del impuesto sobre la renta, aun si no conoce todas las regulaciones de la región.

Principales desafíos en la gestión de nóminas e impuestos sobre la renta

Desde mantenerse en cumplimiento con regulaciones cambiantes a nivel nacional hasta gestionar empleados en varios países, las empresas enfrentan una variedad de desafíos que requieren atención cuidadosa y los sistemas adecuados.

A continuación, se presentan algunos de los problemas más comunes que enfrentan las organizaciones al gestionar las responsabilidades de nómina e impuestos.

1. Cumplimiento con las leyes fiscales

Las leyes fiscales cambian con relativa frecuencia, y mantenerse en cumplimiento puede ser complicado. En Estados Unidos, por ejemplo, las organizaciones deben ajustarse a los diversos requisitos fiscales federales, estatales y locales (aquí es donde un PEO puede ayudar).

2. Empleados remotos o internacionales

Para complicar aún más las cosas, algunas organizaciones se enfrentan al desafío de navegar por diferentes reglas entre estados o países, y una mala clasificación de los trabajadores puede llevar a sanciones costosas (aquí es donde un EOR puede ayudar).

3. Registro preciso de documentos

Mantener registros de nómina detallados y actualizados es esencial para el cumplimiento y las auditorías. Los empleadores deben llevar un seguimiento de documentos como hojas de tiempo, recibos de pago, W-4s y presentaciones de impuestos.

La falta de registros o registros inexactos puede conducir a sanciones, problemas legales o inconvenientes durante la temporada de impuestos, por lo que prácticas adecuadas de almacenamiento y retención son fundamentales.

Mejores prácticas para gestionar nóminas e impuestos sobre la renta

Al haber tantos componentes, gestionar los impuestos de nómina puede resultar abrumador. Aquí tienes cómo mantener todo bajo control:

Mantén registros de empleados actualizados

Mantén registros precisos de la compensación de los empleados y guarda información de las retenciones de impuestos, incluyendo impuesto federal sobre la renta, impuesto de la Seguridad Social, impuesto de Medicare y cualquier impuesto estatal o local.

Recuerda que todos los empleados deben completar su Formulario W-4 para pagar el impuesto sobre la renta

Mantenerse al día con la normativa

Las leyes fiscales evolucionan. Es tu responsabilidad mantenerte actualizado con los últimos cambios y asegurarte de que tus procesos se adapten. En EE.UU., el sitio web del IRS es un buen punto de partida.

Aprovecha el software de nómina

El software de nómina moderno puede automatizar cálculos y ayudarte a mantener el cumplimiento.

Cualquier coste de una solución de nómina es una inversión que se recupera rápidamente en tiempo ahorrado y reducción de errores. Para ayudarte, aquí tienes nuestra selección del mejor software de nómina.

Auditorías regulares

Auditar con frecuencia tu proceso de nómina puede ayudar a detectar y corregir errores a tiempo. Esto incluye revisión de la clasificación de empleados (empleado vs. contratista), verificación de las tarifas de pago y horas trabajadas en comparación con los registros de tiempo, y la precisión en la retención de impuestos (federal, estatal, local).

¿Externalizar o no?

Algunas organizaciones eligen subcontratar ciertas funciones como la nómina a servicios profesionales como empresas de nómina o servicios de consultoría de recursos humanos que ayudan a garantizar la precisión y el cumplimiento.

Pero, como explico en mi artículo ventajas y desventajas de subcontratar la nómina, hay algunos aspectos a considerar, por ejemplo: el costo, los retrasos en la comunicación y la privacidad de los datos.

El conocimiento de nómina es útil

Ya sea que elijas administrar la nómina por tu cuenta o no, tener conocimientos sobre cómo funciona la nómina y acerca de los distintos impuestos y regulaciones sobre nómina siempre será útil.

Espero que esta guía te haya ayudado a entender la diferencia entre la nómina y el impuesto sobre la renta. Para más recursos, consulta nuestros artículos sobre deducciones de nómina y nómina certificada.

También puedes suscribirte al boletín de People Managing People para recibir todo nuestro contenido más reciente (no solo sobre nóminas) para ayudarte a gestionar mejor el talento en tu organización y avanzar en tu carrera.

Preguntas frecuentes

¿El impuesto sobre la nómina es fijo o progresivo?

Los impuestos sobre la nómina pueden considerarse regresivos en ciertos aspectos, pero esto depende del contexto específico y de cómo se analicen.

En muchos países, incluido Estados Unidos, los impuestos sobre la nómina suelen considerarse regresivos porque se aplican a una tasa fija hasta cierto umbral de ingresos. Esto significa que todos pagan el mismo porcentaje de sus ingresos hasta ese límite, independientemente de cuánto ganen. Sin embargo, una vez que los ingresos de una persona superan ese umbral, puede que ya no pague impuestos sobre la nómina por los ingresos adicionales, haciendo que, de hecho, la tasa de impuestos sea menor para quienes tienen ingresos más altos.

Por ejemplo, en Estados Unidos, los impuestos del Seguro Social (que forman parte de los impuestos sobre la nómina) se aplican a una tasa fija hasta cierto límite de ingresos, después del cual no se recaudan más impuestos del Seguro Social. Esto crea una situación en la que las personas con ingresos bajos pueden terminar pagando un porcentaje mayor de sus ingresos en impuestos del Seguro Social en comparación con personas de ingresos más altos.

Por lo tanto, aunque los impuestos sobre la nómina suelen ser fijos hasta cierto umbral de ingresos, pueden considerarse regresivos porque afectan desproporcionadamente a los trabajadores con menores ingresos. No obstante, es importante tener en cuenta que esta caracterización puede variar dependiendo del diseño específico del sistema tributario y de las definiciones utilizadas.

¿El impuesto sobre la nómina es el impuesto sobre la renta?

El impuesto sobre la nómina y el impuesto sobre la renta son dos tipos de impuestos distintos.

El impuesto sobre la nómina es un impuesto que los empleadores retienen del salario o sueldo de sus empleados. Se basa en un porcentaje del ingreso del empleado y se utiliza para financiar programas como el Seguro Social, Medicare y el seguro de desempleo. Normalmente, los impuestos sobre la nómina son pagados tanto por el empleador como por el empleado.

El impuesto sobre la renta, por otro lado, es un impuesto que se aplica sobre los ingresos de una persona o entidad. Abarca varias fuentes de ingresos, como sueldos, salarios, intereses, dividendos y ganancias de capital. Las tasas del impuesto sobre la renta pueden ser progresivas, lo que significa que aumentan a medida que los ingresos aumentan, o fijas, si permanecen iguales sin importar el nivel de ingresos. Las pequeñas empresas pueden beneficiarse de los servicios de nómina confiables adaptados a sus necesidades para gestionar estas complejidades

Aunque ambos impuestos se basan en los ingresos, su administración es diferente y cumplen funciones distintas dentro del sistema tributario.

¿Qué impuestos se consideran impuestos sobre la nómina?

Los impuestos sobre la nómina suelen incluir aquellos impuestos que un empleador retiene del sueldo o salario de un empleado. Estos impuestos suelen emplearse para financiar programas sociales como el Seguro Social, Medicare y el seguro de desempleo. Los tipos más comunes de impuestos considerados como impuestos sobre la nómina son:

Impuesto de Seguro Social (FICA): Este impuesto financia el programa de Seguro Social, que proporciona beneficios de jubilación, discapacidad y sobreviviente a las personas elegibles.

Impuesto de Medicare: Este impuesto financia el programa Medicare, que brinda seguro médico a personas mayores de 65 años y a ciertos individuos más jóvenes con discapacidades.

Retención del impuesto federal sobre la renta: Los empleadores también pueden retener el impuesto federal sobre la renta de los cheques de pago de los empleados según el formulario W-4, que indica la cantidad de impuestos a retener.

Retención del impuesto estatal sobre la renta: Algunos estados requieren que los empleadores retengan el impuesto estatal sobre la renta de los cheques de pago de los empleados, dependiendo de las leyes fiscales del estado.

Retención del impuesto local sobre la renta: En ciertas áreas, los gobiernos locales pueden imponer impuestos sobre la renta, los cuales los empleadores están obligados a retener de los cheques de pago de los empleados.

Estos son los principales tipos de impuestos considerados como impuestos sobre la nómina en muchas jurisdicciones. Los impuestos retenidos pueden variar según las leyes y regulaciones del país, estado o localidad donde la persona trabaje.

¿El impuesto sobre la nómina es lo mismo que la retención?

No, el impuesto sobre la nómina y la retención no son lo mismo, aunque la retención es un componente de los impuestos sobre la nómina.

El impuesto sobre la nómina se refiere a los impuestos que los empleadores están obligados a retener del salario de sus empleados y a remitir a las agencias gubernamentales correspondientes. Estos impuestos normalmente incluyen el impuesto de Seguro Social, el impuesto de Medicare, el impuesto federal sobre la renta y a veces impuestos estatales y locales sobre la renta.

La retención, por su parte, se refiere específicamente al proceso mediante el cual los empleadores retienen una parte de las ganancias de sus empleados para cubrir diversos impuestos, incluyendo los impuestos federales y estatales sobre la renta, así como los impuestos sobre la nómina como el de Seguro Social y el de Medicare. La retención asegura que las obligaciones fiscales de los empleados se cumplan a lo largo del año, evitando pagos grandes de impuestos al final del año fiscal.

En resumen, si bien la retención es un método para recaudar impuestos sobre la nómina, el impuesto sobre la nómina abarca una gama más amplia de impuestos retenidos del salario o sueldo de los empleados.

¿Por qué los contratistas independientes no tienen impuestos sobre la nómina?

A diferencia de los empleados, los contratistas independientes son responsables de sus propios impuestos. Las empresas que pagan a contratistas deben usar el Formulario 1099 para informar los pagos y presentar el Formulario 1096 para resumirlos ante el IRS. Estos formularios aseguran que los contratistas reporten adecuadamente sus ingresos, mientras que las empresas cumplen con sus obligaciones fiscales.

¿Los empleadores retienen tanto impuestos sobre la nómina como sobre la renta?

Sí. Los empleadores son responsables de retener impuestos sobre la nómina y impuestos federales/estatales sobre la renta de los cheques de pago de los empleados y, posteriormente, entregar esas cantidades a las autoridades tributarias correspondientes.

{kind=link}