Impôt sur la paie vs impôt sur le revenu : différences clés expliquées

La taxe sur la masse salariale et l'impôt sur le revenu sont deux types d’impositions appliquées par les autorités, mais elles diffèrent sur plusieurs points essentiels. Il est crucial de bien comprendre la différence entre les deux lorsque vient le moment de traiter la paie. Une mauvaise estimation de l'une ou de l'autre entraînera des employés mécontents et des autorités fiscales insatisfaites !

Je vais vous expliquer en détail en quoi consiste chaque type d’impôt, quelles sont leurs différences principales et comment chacun est calculé.

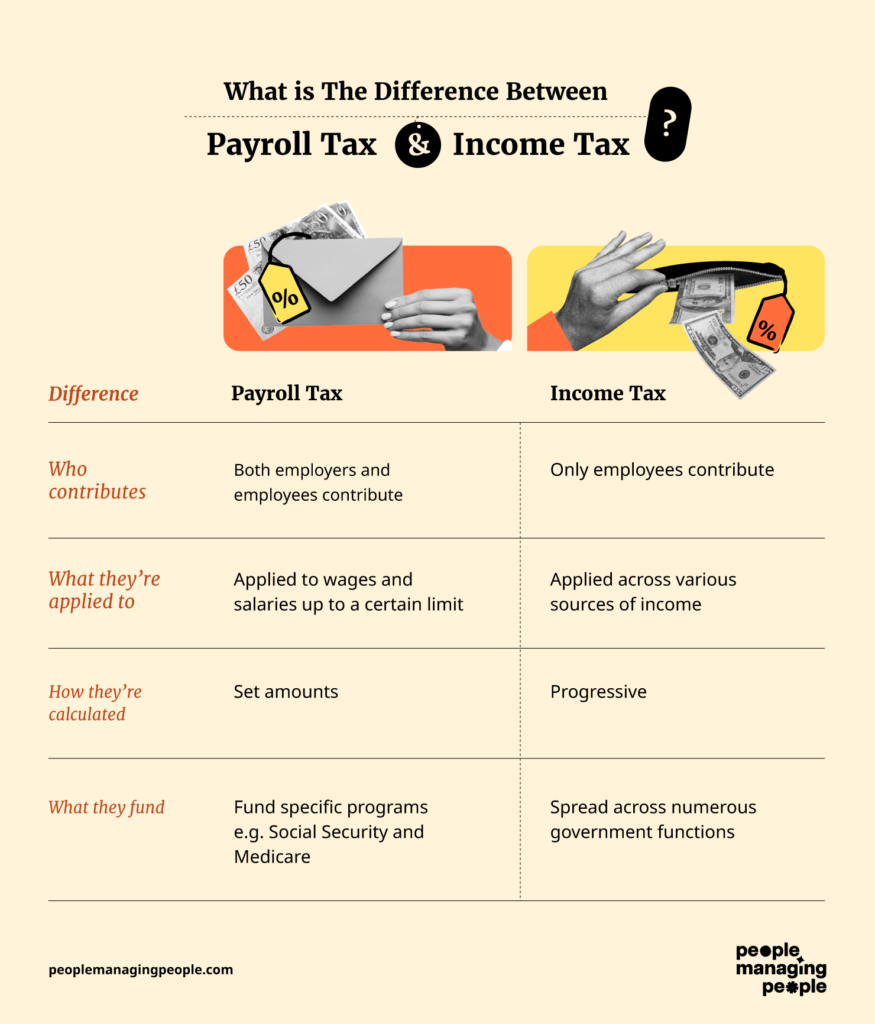

Quelle est la différence entre la taxe sur la masse salariale et l’impôt sur le revenu ?

Les principales différences entre la taxe sur la masse salariale et l’impôt sur le revenu sont les suivantes :

- Qui contribue

- Ce à quoi elles s’appliquent

- Leur méthode de calcul

- Leur destination de financement.

Par exemple, la taxe sur la masse salariale est prélevée tant sur l’organisation que sur l’employé, tandis que l’impôt sur le revenu ne concerne que les employés.

Les taxes sur la masse salariale sont également calculées comme un pourcentage fixe du salaire brut, tandis que l’impôt sur le revenu est progressif et prend en compte de multiples sources de revenu.

Tandis que les taxes sur la masse salariale financent des programmes spécifiques, l’impôt sur le revenu est attribué à une multitude de programmes gouvernementaux.

Je vais maintenant approfondir chaque type de taxe.

Que sont les taxes sur la masse salariale ?

Aux États-Unis, les taxes sur la masse salariale sont prélevées sur les employés et les employeurs afin de financer des programmes fédéraux et d’État spécifiques :

- Taxes FICA (Sécurité sociale et Medicare)

- Loi fédérale sur la taxe de chômage (FUTA)

- Loi d’État sur la taxe de chômage (SUTA).

Ces taxes sont appliquées aux salaires des employés jusqu’à une certaine limite.

En 2025, la taxe de Sécurité sociale s’applique sur les revenus allant jusqu’à 168 600 $, tandis que la taxe Medicare n’a aucun plafond de revenus.

Quels sont les taux des taxes sur la masse salariale ?

- Le taux de la taxe Sécurité sociale est de 6,2 % pour les employés et employeurs (12,4 % au total).

- Le taux de la taxe Medicare est de 1,45 % pour les employés et employeurs chacun (2,9 % au total). Des taxes Medicare supplémentaires peuvent s’appliquer aux personnes ayant des revenus plus élevés.

- Le taux de la taxe FUTA est de 6 % sur les premiers 7 000 $ de salaire versé à chaque employé au cours d'une année civile (maximum 420 $). Cependant, les employeurs peuvent bénéficier d’un crédit pouvant atteindre 5,4 % pour le paiement des taxes de chômage d’État, donnant un taux FUTA net de 0,6 %.

- Les taux SUTA et les bases salariales varient d’un État à l’autre et relèvent de réglementations spécifiques à chaque État.

Que financent les taxes sur la masse salariale ?

Aux États-Unis, les taxes de Sécurité sociale et de Medicare servent à financer des programmes gouvernementaux spécifiques.

La Sécurité sociale finance principalement les prestations de retraite, d’invalidité et de survivants, tandis que les taxes Medicare alimentent l’assurance maladie pour les seniors et certaines personnes en situation de handicap.

Astuce : Utiliser des solutions de gestion fiscale aide les entreprises à rester conformes et à gérer efficacement ces contributions.

Exemple de calcul des taxes sur la masse salariale

Le calcul des taxes sur la masse salariale est relativement simple. Il suffit de déterminer le montant dû en appliquant un pourcentage sur le salaire brut de l’employé.

Par exemple, si un employé gagne 60 000 $ par an et est payé 5 000 $ chaque mois, les contributions mensuelles seront les suivantes :

- Sécurité sociale (12,4 %) : 620 $, répartis à parts égales entre l’employé et l’employeur

- Medicare (2,9 %) : 145 $, répartis à parts égales entre l’employé et l’employeur

- FUTA (6 %) : 300 $ payés par l’employeur

- SUTA (2,8 %) : 140 $ payés par l’employeur.

Total payé par l’employé : 310 $ + 72,50 $ = 382,50 $

Total payé par l’employeur : 310 $ + 72,50 $ + 300 $ + 140 $ = 822,50 $

Qu’est-ce que l’impôt sur le revenu ?

L’impôt sur le revenu est un impôt prélevé par les gouvernements sur les particuliers, touchant notamment les salaires, traitements, intérêts, dividendes, plus-values, revenus locatifs et bénéfices d’entreprise.

Les taux d’imposition sont calculés par les organismes en fonction des niveaux de revenus et du statut de déclaration.

Les particuliers sont responsables de remplir une déclaration de revenus annuelle et de payer les impôts dus directement au gouvernement.

Quels sont les taux d’imposition sur le revenu ?

Les taux d’imposition sur le revenu aux États-Unis sont progressifs, ce qui signifie qu’ils augmentent avec le revenu. En 2025, il existe sept tranches d’imposition allant de 10 % à 37 %, appliquées à différentes plages de revenus.

Le code des impôts comprend également des déductions, crédits et exonérations qui peuvent influencer le montant de l’impôt à payer.

À quoi servent les impôts sur le revenu ?

Les recettes de l’impôt sur le revenu aux États-Unis servent à financer diverses fonctions gouvernementales, notamment la défense nationale, les programmes de santé, l’éducation, les infrastructures et les programmes de protection sociale.

Comment calculer l’impôt sur le revenu

Le calcul des impôts sur le revenu est un peu plus complexe et comporte plusieurs étapes. Voici un aperçu général de la manière de calculer l’impôt fédéral sur le revenu :

1. Obtenir le formulaire W-4 de l’employé

Demandez à chaque employé de remplir le formulaire W-4, certificat de retenue à la source de l’employé, lors de l’embauche ou chaque fois que sa situation fiscale évolue. Ce formulaire fournit des informations sur le statut de déclaration de l’employé, le nombre d’allocations et les préférences de retenue supplémentaires.

2. Déterminer le statut de déclaration et les allocations

Examinez les informations fournies par l’employé sur le formulaire W-4 pour déterminer son statut de déclaration et le nombre d’allocations demandées. Plus le nombre d’allocations est élevé, moins d’impôt fédéral sur le revenu sera prélevé sur la paie de l’employé.

3. Utiliser la publication 15 de l’IRS (circular E)

Consultez la publication 15 de l’IRS (circular E), Guide de l’employeur, fournie par l’Internal Revenue Service (IRS).

Cette publication contient les tableaux de retenue de l’impôt fédéral sur le revenu et des instructions permettant de calculer les montants à prélever en fonction du salaire, du statut de déclaration, de la fréquence de paiement et des allocations de l’employé.

4. Consulter les tableaux de retenue de l’IRS

Utilisez les tableaux de retenue appropriés issus de la publication 15 de l’IRS pour calculer le montant de la retenue d’impôt sur le revenu fédéral en fonction du statut de déclaration, de la fréquence des paiements (par exemple, par semaine, deux fois par mois, mensuellement) et du salaire de l’employé.

Par exemple, en reprenant l’exemple ci-dessus d’un employé avec un salaire annuel de 60 000 $ payé mensuellement, alors le calcul serait le suivant :

- 10 % des premiers 11 600 $ = 1 600 $

- 12 % de 11 601 $ à 47 150 $ = 4 266 $

- 22 % de 47 150 $ à 60 000 $ = 2 827 $

- Total annuel = 8 693 $

- Total mensuel = 724,42 $

5. Appliquer la méthode du pourcentage si nécessaire

Si le salaire d’un employé dépasse la tranche la plus élevée dans les tableaux de retenue, utilisez la méthode du pourcentage pour calculer la retenue. Cela consiste à appliquer un taux fixe sur le montant qui dépasse la tranche la plus élevée.

6. Prendre en compte les demandes de retenue supplémentaire

Tenez compte de toute demande de retenue supplémentaire d’impôt fédéral sur le revenu indiquée par l’employé sur le formulaire W-4. Les employés peuvent indiquer un montant supplémentaire à prélever sur chaque fiche de paie s’ils prévoient devoir payer plus d’impôts ou souhaitent s’assurer qu’ils paient suffisamment.

7. Calculer le montant de la retenue

Calculez le montant de la retenue d’impôt sur le revenu fédéral pour chaque période de paie à partir des informations du formulaire W-4 et des tableaux de retenue de l’IRS. Déduisez ce montant du salaire brut de l’employé avant d’émettre le paiement.

8. Verser les impôts retenus à l’IRS

Prélevez le montant calculé de l’impôt fédéral sur le revenu de chaque fiche de paie et reversez ces impôts à l’IRS de façon régulière selon le calendrier de versement déterminé par l’importance de votre masse salariale et de votre dette fiscale.

9. Garder une trace des dossiers

Conservez des dossiers précis concernant la retenue de l’impôt fédéral sur le revenu pour chaque employé, y compris les fiches de paie et les rapports de paie, pour garantir la conformité et la déclaration fiscale.

10. Assistance internationale

Lorsque vous embauchez hors des États-Unis, il est primordial de s’appuyer sur des équipes spécialisées et sur des logiciels adaptés afin de garantir la conformité fiscale pour le pays concerné.

Par exemple, avec un logiciel de paie pour les employés canadiens, il est plus facile de gérer la distinction entre les obligations fiscales sur la paie et sur le revenu, même si vous ne connaissez pas toutes les réglementations de la région.

Principaux défis de la gestion de la paie et de l’impôt sur le revenu

Qu’il s’agisse de rester en conformité avec des réglementations changeantes à l’échelle nationale ou bien de gérer des employés à travers plusieurs pays, les entreprises font face à une gamme de défis qui nécessitent une attention particulière et la mise en place de systèmes adaptés.

Voici quelques-uns des problèmes les plus courants que rencontrent les organisations lorsqu’elles gèrent la paie et les responsabilités fiscales.

1. Conformité avec la législation fiscale

Les lois fiscales évoluent relativement fréquemment, et rester en conformité peut être complexe. Aux États-Unis, par exemple, les organisations doivent respecter diverses exigences fiscales fédérales, étatiques et locales (c’est là qu’un PEO peut s’avérer utile).

2. Employés à distance ou internationaux

Pour compliquer davantage les choses, certaines organisations doivent naviguer entre différentes réglementations selon les états ou les pays. Une mauvaise classification des employés peut entraîner des sanctions coûteuses (un EOR peut alors être d’un grand soutien).

3. Tenue de registres précise

Conserver des registres de paie détaillés et à jour est essentiel pour la conformité et les audits. Les employeurs doivent suivre des documents tels que les feuilles de temps, fiches de paie, formulaires W-4 et déclarations fiscales.

Des dossiers manquants ou inexacts peuvent entraîner des pénalités, des problèmes juridiques ou des difficultés lors de la période fiscale, d’où l’importance de bonnes pratiques de stockage et de conservation.

Meilleures pratiques pour gérer la paie et l’impôt sur le revenu

Avec autant de paramètres à prendre en compte, la gestion des impôts sur la paie peut sembler intimidante. Voici comment garder les choses simples :

Maintenir des dossiers employés à jour

Conservez des registres précis de la rémunération des employés et notez les retenues fiscales, comme l’impôt fédéral sur le revenu, la taxe de Sécurité sociale, la taxe sur l’assurance maladie (Medicare), ainsi que les impôts locaux ou d’État.

Rappel : tous les employés doivent remplir leur formulaire W-4 pour le paiement de l’impôt sur le revenu.

Restez informé des réglementations

Les lois fiscales évoluent constamment. Il vous incombe de rester informé des derniers changements et d’aligner vos processus en conséquence. Aux États-Unis, le site de l’IRS est un excellent point de départ.

Tirez profit des logiciels de paie

Les logiciels de paie modernes peuvent automatiser les calculs et vous aider à rester en conformité.

Tous les coûts liés à une solution de paie constituent un investissement rapidement amorti en temps gagné et en erreurs réduites. Pour vous guider, voici notre sélection des meilleurs logiciels de paie.

Audits réguliers

Réaliser fréquemment un audit du processus de paie permet d’identifier et de rectifier les erreurs rapidement. Cela inclut la vérification de la classification des employés (salarié ou prestataire), la vérification des taux de rémunération et des heures travaillées par rapport aux pointages, ainsi que l’exactitude des retenues fiscales (fédérales, d’État, locales).

Externaliser ou non ?

Certaines organisations choisissent d’externaliser certaines fonctions telles que la paie à des services professionnels comme des entreprises de gestion de la paie ou des services de conseil en ressources humaines qui aident à garantir l’exactitude et la conformité.

Cependant, comme je l’explique dans mon article avantages et inconvénients de l’externalisation de la paie, certains éléments doivent être pris en compte, notamment le coût, les retards de communication et la confidentialité des données.

Les connaissances en paie sont utiles

Que vous choisissiez de gérer la paie vous-même ou non, une bonne compréhension de la façon dont fonctionne la paie, des différents impôts et des réglementations la concernant est toujours utile.

J’espère que ce guide vous a aidé à comprendre la différence entre la paie et l’impôt sur le revenu. Pour aller plus loin, consultez nos articles sur les prélèvements sur le salaire et la paie certifiée.

Vous pouvez également vous abonner à la newsletter de People Managing People pour recevoir tous nos derniers contenus (pas seulement sur la paie) afin de vous aider à mieux gérer les talents dans votre organisation et à évoluer dans votre carrière.

FAQ

La taxe sur la paie est-elle forfaitaire ou progressive ?

Les taxes sur la paie peuvent être considérées comme régressives à certains égards, mais cela dépend du contexte spécifique et de la manière dont on les analyse.

Dans de nombreux pays, y compris les États-Unis, les taxes sur la paie sont souvent considérées comme régressives parce qu’elles sont imposées à un taux fixe jusqu’à un certain seuil de revenu. Cela signifie que tout le monde paie le même pourcentage de son revenu jusqu’à ce seuil, quel que soit le montant gagné. Cependant, une fois que le revenu d’un individu dépasse ce seuil, il se peut qu’il ne paie plus de taxes sur la paie sur les revenus supplémentaires, ce qui fait effectivement baisser le taux d’imposition pour les plus hauts revenus.

Par exemple, aux États-Unis, les cotisations de Sécurité Sociale (qui font partie des taxes sur la paie) sont prélevées à un taux unique jusqu’à une certaine limite de revenu, au-delà de laquelle aucune cotisation supplémentaire n’est prélevée. Cela crée une situation où les personnes à faible revenu peuvent finir par payer un pourcentage plus élevé de leur revenu en cotisations de Sécurité Sociale par rapport aux personnes à revenu élevé.

Ainsi, bien que les taxes sur la paie soient généralement forfaitaires jusqu’à un certain seuil de revenu, elles peuvent être considérées comme régressives parce qu’elles touchent de manière disproportionnée les salariés à faibles revenus. Cependant, il est essentiel de noter que cette caractérisation peut varier selon la conception spécifique du système fiscal et les définitions utilisées.

La taxe sur la paie est-elle un impôt sur le revenu ?

La taxe sur la paie et l’impôt sur le revenu sont deux types d’impôts distincts.

La taxe sur la paie est un impôt que les employeurs retiennent sur les salaires ou traitements de leurs employés. Elle est calculée en pourcentage du revenu de l’employé et sert à financer des programmes comme la Sécurité Sociale, l’Assurance Maladie et l’assurance chômage. Les cotisations de la paie sont généralement payées à la fois par l’employeur et l’employé.

L’impôt sur le revenu, quant à lui, est un impôt prélevé sur le revenu d’un individu ou d’une entité. Il s’applique à diverses sources de revenus, comme les salaires, traitements, intérêts, dividendes et plus-values. Les taux applicables peuvent être progressifs, c’est-à-dire augmenter avec le revenu, ou forfaitaires, restant identiques quel que soit le niveau de revenu. Les petites entreprises peuvent bénéficier de services de paie fiables adaptés à leurs besoins pour gérer ces complexités.

Bien que la taxe sur la paie et l’impôt sur le revenu soient tous deux liés au revenu, ils sont administrés différemment et répondent à des objectifs distincts dans le système fiscal.

Quels impôts sont considérés comme des taxes sur la paie ?

Les taxes sur la paie incluent généralement les impôts retenus sur le salaire ou le traitement d’un employé par l’employeur. Ces impôts servent souvent à financer des programmes sociaux tels que la Sécurité Sociale, l’Assurance Maladie et l’assurance chômage. Voici les types d’impôts couramment considérés comme des taxes sur la paie :

Cotisation de Sécurité Sociale (FICA) : Cet impôt finance le programme de Sécurité Sociale, qui verse des prestations de retraite, d’invalidité et de survivant aux personnes éligibles.

Cotisation d’Assurance Maladie : Cette taxe finance le système d’Assurance Maladie, fournissant une couverture santé aux personnes âgées de 65 ans et plus, ainsi qu’à certains jeunes bénéficiaires d’une invalidité.

Prélèvement à la source de l’impôt fédéral sur le revenu : Les employeurs peuvent également retenir l’impôt fédéral sur le revenu du salaire des employés en se basant sur le formulaire W-4 rempli par l’employé, qui indique le montant à retenir.

Prélèvement à la source de l’impôt sur le revenu de l’État : Certains États obligent les employeurs à retenir l’impôt de l’État sur le revenu sur le salaire de leurs employés, selon la législation de l’État.

Prélèvement à la source de l’impôt local : Dans certaines zones, les gouvernements locaux peuvent imposer des taxes sur le revenu que les employeurs doivent retenir sur le salaire des employés.

Ce sont les principaux types d’impôts considérés comme des taxes sur la paie dans de nombreux pays. Les impôts spécifiques retenus peuvent varier selon la législation nationale, régionale ou locale du lieu de travail.

La taxe sur la paie est-elle la même chose que la retenue à la source ?

Non, la taxe sur la paie et la retenue à la source ne sont pas la même chose, bien que la retenue à la source soit un composant des taxes sur la paie.

La taxe sur la paie désigne les impôts que les employeurs sont tenus de retenir sur le salaire ou le traitement de leurs employés et de reverser aux autorités fiscales compétentes. Ces impôts comprennent généralement la Sécurité Sociale, l’Assurance Maladie, l’impôt fédéral, et parfois les impôts locaux ou d’État.

La retenue à la source désigne spécifiquement le processus par lequel l’employeur retient une partie de la rémunération de l’employé afin de couvrir différents impôts, dont les impôts fédéraux, d’État et aussi les taxes sur la paie comme la Sécurité Sociale et l’Assurance Maladie. La retenue à la source permet de s’assurer que les obligations fiscales des employés sont respectées progressivement tout au long de l’année, évitant ainsi d’avoir à acquitter une somme importante en une fois au moment de la déclaration.

En résumé, tandis que la retenue à la source est une méthode utilisée pour collecter les taxes sur la paie, la taxe sur la paie recouvre un ensemble d’impôts plus large retenus sur les salaires des employés.

Pourquoi les travailleurs indépendants n'ont-ils pas de taxes sur la paie ?

Contrairement aux salariés, les travailleurs indépendants sont responsables eux-mêmes du paiement de leurs impôts. Les entreprises qui les rémunèrent doivent utiliser le formulaire 1099 pour déclarer les paiements et soumettre le formulaire 1096 pour en faire le récapitulatif auprès de l’IRS. Ces formulaires garantissent que les travailleurs indépendants déclarent correctement leurs revenus tandis que les entreprises respectent leurs obligations fiscales.

Les employeurs retiennent-ils à la fois les taxes sur la paie et l'impôt sur le revenu ?

Oui. Les employeurs sont responsables de retenir les taxes sur la paie et l’impôt fédéral/d’État sur le revenu sur les salaires des employés, puis de reverser ces montants aux autorités fiscales compétentes.

{kind=link}