Benefici per i Dipendenti: Guida Definitiva 2026

Come professionista dei benefit, vedo l’impatto che una buona pianificazione dei benefit aziendali può avere sulla vita delle persone e quanto siano potenti nel favorire la fidelizzazione e l’acquisizione dei dipendenti.

Continua a leggere per scoprire cosa sono i benefit aziendali, perché sono importanti, i diversi tipi di benefit e come sviluppare un pacchetto di benefit per i dipendenti.

Cosa Sono i Benefit Aziendali?

I benefit aziendali sono forme di compenso non salariali/non legate al salario che un datore di lavoro offre ai lavoratori oltre alla loro retribuzione ordinaria. I pacchetti di benefit sono fondamentali per attrarre i migliori talenti e migliorare la soddisfazione lavorativa complessiva.

Comprendere il significato della gestione della retribuzione consente ai professionisti HR di applicare pratiche eque sui benefit. I benefit sono stabiliti nel contratto di lavoro e possono essere rinegoziati o aggiornati, rendendoli uno strumento potente di fidelizzazione.

Perché i Benefit Aziendali Sono Importanti?

Secondo il Bureau of Labor Statistics (BLS), i benefit per i lavoratori del settore privato sono stati in media di $12,77 per ora lavorata a dicembre 2023. Questo equivale al 29,6% della retribuzione totale ($43,11 per ora).

I pacchetti di benefit rappresentano un costo significativo per le organizzazioni, quindi perché offrirli?

Una solida strategia dei benefit aziendali è importante per:

- Attrarre e trattenere talenti: Pacchetti di benefit competitivi rendono un’organizzazione più attraente per i potenziali dipendenti. Aiutano anche a trattenere i lavoratori già presenti, riducendo il turnover e i relativi costi di assunzione e formazione del nuovo personale.

- Conformità: Come vedremo più avanti, alcuni benefit aziendali sono obbligatori per legge federale o statale.

- Supporto a salute e benessere: Benefit come assicurazione sanitaria, servizi per la salute mentale e programmi di benessere possono supportare la salute complessiva dei dipendenti. Questo può portare a una riduzione dell’assenteismo e a una maggiore produttività.

- Diversità e inclusione: Personalizzare i benefit in base alle esigenze di una forza lavoro diversificata può promuovere un ambiente lavorativo più inclusivo ed equo, un aspetto sempre più importante in un mercato globale.

Per garantire una gestione efficiente dei benefit aziendali, valuta l’utilizzo di un software paghe ben valutato, che può semplificare i processi di payroll e migliorare l’amministrazione dei benefit.

Ora che abbiamo visto perché i benefit aziendali sono importanti, esaminiamo più da vicino le principali tipologie di benefit con alcuni esempi pratici.

Le aziende dovrebbero valutare il costo dei benefit aziendali rispetto a ciò che possono ottenere in termini di fidelizzazione e motivazione.

Tipi di Benefit Aziendali

In linea generale, esistono sette principali tipologie di benefit aziendali:

- Benefit previsti per legge federale/nazionale o statale

- Assicurazione sanitaria

- Assicurazione sulla vita

- Piani pensionistici

- Assicurazione per disabilità

- Ferie e permessi retribuiti

- Benefit accessori.

Tipo 1: Benefit Aziendali Obbligatori per Legge Federale (negli USA)

Le seguenti categorie di benefit aziendali sono standardizzate tra i diversi settori e stati. Ciò significa che le organizzazioni devono offrirle ai propri dipendenti per rimanere conformi alle leggi sul lavoro degli Stati Uniti.

Tieni presente che le normative sul lavoro possono variare leggermente da uno stato all’altro. Sebbene questo elenco sia una guida per le varie tipologie di programmi di benefit imposti a livello federale, ti consigliamo di consultare un avvocato del lavoro nella costruzione dei pacchetti di benefit aziendali.

Consiglio pratico: Quando pianifichi i benefit, valuta cosa copre l’assicurazione sulla responsabilità per i benefit aziendali per proteggere sia la tua azienda sia i dipendenti.

Contributi a Social Security e Medicare

I contributi alla Social Security e a Medicare sono benefici a lungo termine per i dipendenti, a cui partecipano sia i dipendenti che i datori di lavoro.

- Il programma Old-Age, Survivors, and Disability Insurance (OASDI) dell'Amministrazione della Social Security degli Stati Uniti limita la percentuale dei guadagni di un dipendente soggetti a tassazione per un determinato anno.

- L'aliquota di trattenuta fiscale dell'OASDI è del 6,2% sia per i dipendenti che per i datori di lavoro sul massimale imponibile di $160.200 (nel 2023), mentre i lavoratori autonomi pagano il 12,4 percento. Il massimale aumenterà a 168.600 nel 2024

- Medicare è finanziato tramite una tassa sul salario dell'1,45% sui primi $200.000 del salario di un dipendente. I dipendenti il cui reddito supera i $200.000 sono soggetti a una tassa Medicare aggiuntiva dello 0,9%. I datori di lavoro pagano anch'essi una tassa dell'1,45% sul salario dei propri dipendenti. Non pagano la tassa aggiuntiva.

Assicurazione sanitaria

In base all'Affordable Care Act (ACA), i grandi datori di lavoro applicabili (ALE) sono obbligati a fornire un'assicurazione sanitaria minima essenziale e accessibile ai dipendenti a tempo pieno e ai loro familiari a carico.

Per essere considerati ALE, bisogna avere 50 o più dipendenti a tempo pieno (inclusi quelli equivalenti a tempo pieno) durante l'anno civile precedente. L'ACA definisce dipendenti a tempo pieno coloro che lavorano in media 30 ore a settimana o 130 ore al mese.

Permessi e diritti alle assenze

I programmi di permesso obbligatorio e assenza dal lavoro sono regolamentati da leggi federali, statali e locali e garantiscono ai dipendenti il diritto a periodi di assenza dal servizio con protezione del posto di lavoro.

- Leggi federali:

- Il Family Medical Leave Act (FMLA) offre ai datori di lavoro idonei o coperti fino a 12 settimane di assenza non retribuita e con protezione del posto di lavoro per motivi familiari e medici qualificati, oltre che per ragioni legate al servizio militare.

- Leggi statali/locali:

- Oltre alle leggi federali, alcuni stati e municipalità prevedono ulteriori obblighi di permesso e congedo che i datori di lavoro devono rispettare.

Sebbene i diritti ai permessi e alle assenze varino a seconda della località, alcune tipologie comuni di permesso obbligatorio e assenza includono:

- Permesso per servizio in giuria

- Permesso militare

- Permesso per il voto

- Permesso per vittime

- Permesso per caregiver

- Malattia retribuita

- Permesso personale retribuito

Leggi di più nel mio articolo sulla gestione dei permessi.

Assicurazione contro l'invalidità

L'assicurazione contro l'invalidità offre una protezione del reddito per i dipendenti che non possono lavorare a causa di una malattia, infortunio o gravidanza non correlati al lavoro.

Sebbene l'assicurazione contro l'invalidità non sia obbligatoria a livello federale, è richiesta per legge in alcuni stati e territori degli Stati Uniti:

- California

- Hawaii

- New Jersey

- New York

- Porto Rico

- Rhode Island.

Poiché l'assicurazione contro l'invalidità non è richiesta in tutti gli stati, la maggior parte dei datori di lavoro offre una polizza aziendale per garantire la copertura a tutti i dipendenti.

Assicurazione contro gli infortuni sul lavoro

L'assicurazione contro gli infortuni sul lavoro (nota anche come “workers’ comp”) è un benefit obbligatorio che garantisce ai dipendenti una protezione del reddito e una copertura medica in caso di malattia o infortunio causati dall'attività lavorativa.

Contributi al fondo di disoccupazione

Simile all'assicurazione contro gli infortuni sul lavoro, l'assicurazione contro la disoccupazione mira a offrire una rete di sicurezza ai lavoratori.

I datori di lavoro contribuiscono a un fondo fiduciario per la disoccupazione secondo una combinazione di leggi federali e statali, indipendentemente dal fatto che il dipendente sia a tempo pieno o part-time.

I dipendenti che diventano disoccupati involontariamente possono avere diritto a una sostituzione parziale del reddito per un periodo limitato.

Consiglio bonus: Per le aziende che assumono a livello internazionale, è spesso possibile trovare strumenti o servizi di gestione paghe specializzati in quella regione, per garantire il rispetto delle norme locali. Ad esempio, i sistemi paga progettati per il Canada aiutano le aziende a gestire i benefit dei dipendenti in modo più efficace e accurato.

Tipo 2: Assicurazione medica

È standard nel settore che la maggior parte delle organizzazioni fornisca un’assicurazione medica, tuttavia non esiste un vero e proprio standard qui.

Mentre i datori di lavoro con più di 50 dipendenti a tempo pieno devono offrire una copertura sanitaria, i piani assicurativi dentistici e di oculistica non sono legalmente richiesti.

Di norma, i piani assicurativi sanitari offrono solo servizi di base in ambito dentistico e oculistico per i bambini di età inferiore ai 18 anni, come previsto dall'Affordable Care Act.

Per compensare le lacune nella copertura, è considerata una buona pratica che i datori di lavoro offrano una copertura dentistica e oculistica come complemento all'assicurazione sanitaria.

Di seguito, descriviamo brevemente ciascun tipo di assicurazione e cosa coprono solitamente. Ricorda che i dettagli specifici possono variare da un fornitore di assicurazioni all'altro.

Assicurazione sanitaria

I piani di assicurazione sanitaria coprono i costi sanitari generali, come ad esempio:

- Pernottamento in ospedale

- Tariffe per ambulanza in caso di emergenza

- Visite mediche annuali

- Onorari dei medici

- Assistenza in gravidanza e maternità

- Antibiotici per infezioni minori come otiti e faringiti streptococciche

- Ricomposizione di ossa rotte

- Prescrizioni

- Servizi di laboratorio.

La copertura per ciascun tipo di cura può variare significativamente in base al fornitore di assicurazione, alla rete e al medico/istituto sanitario. Per questo, è importante fornire ai dipendenti informazioni dettagliate sulle loro opzioni, così da poter prendere decisioni informate.

Assicurazione oculistica

L’assicurazione oculistica copre i benefici medici legati alla vista, inclusi:

- Visite annuali della vista

- Contributi per occhiali o lenti a contatto su prescrizione

- Interventi agli occhi necessari dal punto di vista medico (non elettivi).

Assicurazione dentistica

L’assicurazione dentistica copre i costi dell’assistenza dentale, come ad esempio:

- Cura preventiva (esami di routine, pulizia)

- Estrazioni dentarie

- Cure conservative (otturazioni, devitalizzazioni, corone, ecc.)

- Trattamento delle malattie gengivali

- Trattamenti ortodontici (apparecchi, contenzioni, chirurgia della mascella, ecc.)

- Odontoiatria estetica (sbiancamento dei denti, impianti, ecc.).

Il livello di copertura di specifici trattamenti dentistici varia da piano a piano.

Conto di risparmio sanitario e conto di rimborso sanitario

L’assistenza sanitaria è costosa e offrire un conto di risparmio sanitario (HSA) e/o un conto di rimborso sanitario (HRA) ai propri dipendenti può aiutarli a sostenere meglio le spese sanitarie vive quando necessario.

Gli HSA permettono ai dipendenti di accantonare fondi pre-tassati per coprire spese sanitarie qualificate come cure mediche, dentistiche, oculistiche e farmaci. Un grande vantaggio di questo beneficio è il triplo vantaggio fiscale.

- I contributi vengono versati all'HSA senza tasse

- I dipendenti possono investire quei soldi e beneficiare della crescita senza tasse

- I prelievi per spese sanitarie qualificate non sono soggetti a tassazione

Conti di risparmio flessibili

Similmente a un HSA, i conti di risparmio flessibili (FSA) consentono ai dipendenti di accantonare fondi non tassati per coprire spese ammissibili. Implementare strumenti per la gestione delle spese può garantire il tracciamento accurato e il corretto utilizzo di questi conti.

Esistono tre tipi di FSA: FSA per assistenza ai dipendenti, FSA sanitaria e FSA a scopo limitato.

- Health FSA consente ai dipendenti di accantonare fondi prima delle imposte per coprire spese mediche, dentali e oculistiche.

- Offerto perché l’idoneità all’HSA è legata all’iscrizione dei dipendenti al Piano sanitario aziendale ad alta franchigia, quindi ci sono dipendenti che non potranno partecipare.

- Limited Purpose FSA consente ai dipendenti di accantonare fondi pre-tasse solo per coprire spese dentali e oculistiche. Questo piano è disponibile solo per i dipendenti iscritti al Piano sanitario aziendale ad alta franchigia e ai benefit HSA.

- Dependent Care FSA consente di accantonare fondi pre-tasse per coprire le spese di assistenza ai familiari a carico, come bambini di 13 anni o meno (ad esempio asilo nido, campi estivi, tate) nonché l’assistenza adulta per coniuge o persone a carico che non sono in grado di prendersi cura di sé (copre servizi come assistenza agli anziani e assistenti domiciliari).

Tipo 3: Assicurazione sulla vita

Un altro tipico tipo di benefit per i dipendenti è l’assicurazione sulla vita. Qui ci sono diverse opzioni a seconda di a chi si vuole offrire questo vantaggio:

- Assicurazione sulla vita temporanea di gruppo: La tipologia di assicurazione sulla vita più comune offerta dai datori di lavoro. Offre copertura per un periodo prestabilito (il termine) e solitamente prevede un indennizzo per i beneficiari del dipendente se dovesse venire a mancare durante quel termine. I premi sono spesso inferiori rispetto alle polizze individuali. Talvolta, l’azienda può coprire l’intero costo.

- Assicurazione sulla vita intera: Meno comune nei pacchetti di benefit, questa copertura dura tutta la vita del dipendente, non solo per un periodo limitato. I premi sono generalmente più alti rispetto alla polizza temporanea, ma la polizza accumula valore nel tempo che può essere preso in prestito dal dipendente.

- Assicurazione sulla vita universale: Forma più flessibile che combina elementi della temporanea e della vita intera. Fornisce sia l’indennità in caso di morte, sia l’accumulo di un valore monetario, con maggiore flessibilità su premi e importi di copertura.

- Assicurazione vita volontaria/supplementare: I datori di lavoro possono consentire ai dipendenti di acquistare coperture aggiuntive tramite un piano di gruppo, spesso a costi inferiori di quelli individuali. Il premio resta a carico del dipendente, che però beneficia del prezzo di gruppo.

- Assicurazione in caso di morte accidentale e mutilazione (AD&D): Spesso offerta insieme alle polizze vita. Prevede un indennizzo se il dipendente muore o subisce gravi lesioni a seguito di un incidente.

- Assicurazione vita per dirigenti o persone chiave: È una polizza vita che l’azienda sottoscrive su un dirigente o dipendente chiave. L’azienda è il beneficiario e paga i premi per tutelarsi dall’impatto finanziario causato dall’eventuale perdita di quella persona.

- Polizze vita portabili: Alcuni datori di lavoro offrono polizze che i dipendenti possono mantenere anche dopo aver lasciato l’azienda. Per i dipendenti è un’opzione interessante che assicura la continuità della copertura, indipendentemente dallo stato occupazionale.

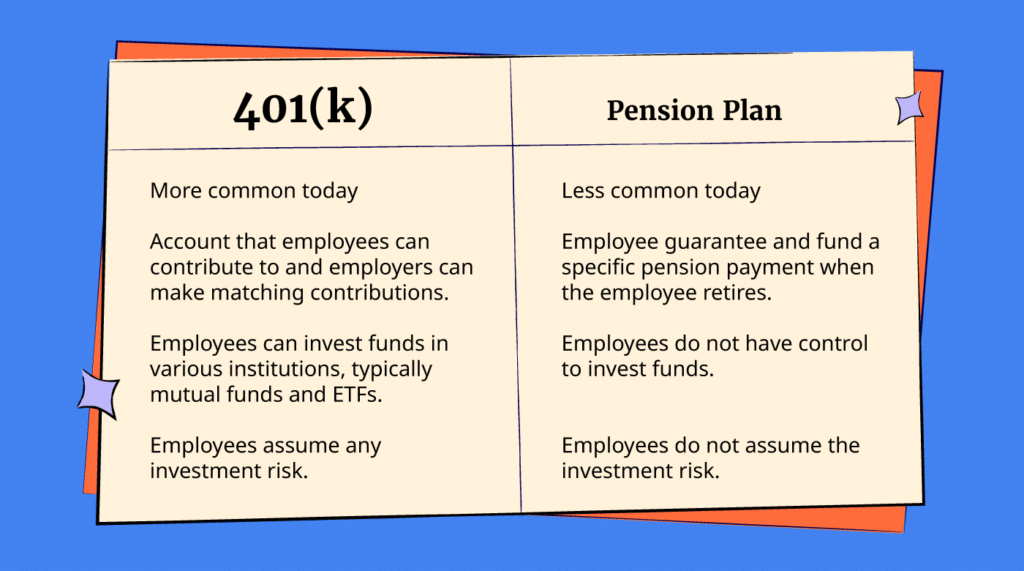

Tipo 4: Piani pensionistici

Molte organizzazioni offrono contributi ai piani pensionistici dei dipendenti come benefit.

Vi sono due principali modalità: i piani pensionistici e i programmi 401(k). Mentre alcune aziende offrono ancora piani pensionistici, il programma 401(k) è ormai il sistema più comune per la pianificazione pensionistica oggi.

Da sapere:

- Un fondo 401(k) è un piano di risparmio pensionistico con vantaggi fiscali e detrazioni automatiche dallo stipendio del dipendente.

- Un match 401(k) significa che il datore di lavoro contribuisce parzialmente o totalmente alle somme versate dal dipendente.

- I fondi 401(k) sono generalmente meno costosi di altri piani pensionistici

- I dipendenti hanno maggiore controllo sui contributi ai fondi con un 401(k) rispetto a una pensione tradizionale

- I datori di lavoro non sono obbligati a contribuire ai piani 401(k) dei dipendenti

- I piani pensionistici spesso prevedono regole sull’idoneità dei dipendenti in base all’anzianità.

Qualunque sia l’opzione scelta, la maggior parte dei candidati si aspetta che vengano offerti contributi alle loro pensioni come benefit aziendale.

Tipo 5: Assicurazione per invalidità

Come già accennato, l’assicurazione per invalidità non è obbligatoria a livello federale, ma lo è in 5 stati degli Stati Uniti.

Tuttavia, è comune che i datori di lavoro offrano copertura per invalidità sia a breve sia a lungo termine.

Assicurazione per l'invalidità a breve termine (STD)

- Copertura: La STD copre tipicamente una parte dello stipendio del dipendente se questi è temporaneamente impossibilitato a lavorare a causa di malattia, infortunio o gravidanza.

- Durata: La copertura di solito dura per un breve periodo, che va da alcune settimane a diversi mesi, anche se la durata esatta varia in base alla polizza.

- Periodo di attesa: C'è spesso un breve periodo di attesa (come una settimana) dopo che il dipendente diventa invalido e prima che inizino i benefici.

- Ammontare dei benefici: I benefici di solito variano dal 50% al 70% del reddito regolare del dipendente.

- Finalità: È pensato per aiutare i dipendenti a gestire le proprie spese durante assenze a breve termine dal lavoro per motivi di salute.

Assicurazione per l'invalidità a lungo termine (LTD)

- Copertura: La LTD offre una protezione del reddito ai dipendenti che non possono lavorare per un periodo prolungato a causa di una grave malattia o infortunio.

- Durata: Questa copertura in genere entra in vigore dopo la scadenza dell’assicurazione per l'invalidità a breve termine e può durare diversi anni o fino al raggiungimento dell’età pensionabile del dipendente, a seconda della polizza.

- Periodo di attesa: Il periodo di attesa per i benefici LTD è solitamente più lungo rispetto alla STD, spesso di diversi mesi.

- Ammontare dei benefici: Come la STD, i benefici LTD generalmente variano dal 50% al 70% del reddito regolare del dipendente, anche se può variare.

- Finalità: La LTD è fondamentale per offrire stabilità finanziaria ai dipendenti che affrontano problemi di salute a lungo termine che impediscono loro di lavorare.

Tipo 6: Congedi retribuiti

Sia che si offrano più giorni di ferie retribuite o giorni di malattia pagati, il congedo retribuito (PTO) è uno dei tipi di benefit per i dipendenti più diffusi.

Alcuni dei tipi di congedi retribuiti includono:

- Festività nazionali e ricorrenze religiose

- Giorni di ferie

- Permesso per malattia

- Giorni di congedo per salute mentale o motivi personali

- Giorni di volontariato o servizio.

Alcune organizzazioni stanno eliminando del tutto la distinzione tra congedo per malattia e altri tipi di permessi, e vantaggi come il PTO illimitato stanno diventando sempre più comuni.

Sebbene il congedo retribuito non sia previsto a livello federale, i datori di lavoro in alcuni stati sono obbligati a fornire permessi retribuiti per malattia e sono anche tenuti a pagare il valore monetario del PTO maturato/non utilizzato quando un dipendente si dimette o va in pensione.

Tipo 7: Benefit accessori

I benefit accessori sono benefit per i dipendenti meno diffusi che aiutano le aziende a differenziarsi dagli altri datori di lavoro.

Protezione del reddito supplementare

Anche se varia da azienda ad azienda, i piani volontari di protezione supplementare del reddito sono diventati popolari per attrarre e trattenere i talenti.

Non solo hanno un basso costo e sono facili da gestire dal punto di vista del datore di lavoro, ma possono essere determinanti per i dipendenti nei momenti più difficili.

Esistono diversi piani di protezione del reddito, ma alcune delle offerte più popolari sono:

- Indennità ospedaliera. L'assicurazione ospedaliera aiuta i dipendenti e le loro famiglie a far fronte agli impatti finanziari di un ricovero. I dipendenti possono ricevere benefici quando vengono ricoverati in ospedale per un incidente coperto, una malattia o per il parto.

- Malattia Critica. Se il tuo dipendente riceve una diagnosi di una malattia coperta da questa assicurazione, può ricevere un pagamento a somma unica. Può utilizzare il denaro come preferisce (ad es. per pagare bollette, spese mediche, ecc.).

- Assicurazione infortuni. L’assicurazione infortuni può pagare una somma predeterminata in base al tipo di lesione e di trattamento necessario. Copre gli infortuni che si verificano sia sul lavoro che fuori. E include una vasta gamma di eventi, dalle lesioni più comuni a quelle più gravi.

Flessibilità lavorativa

In parte grazie alla pandemia, il lavoro da remoto e quello ibrido sono diventati la norma, e i dipendenti e i candidati si aspettano sempre più flessibilità riguardo a dove o quando lavorano—o entrambi.

Un sondaggio EY del 2021 condotto su oltre 16.000 dipendenti provenienti da 16 paesi, diversi settori e ruoli, ha rilevato che il 54% dei lavoratori prenderebbe in considerazione il cambiamento di lavoro se non gli venisse concessa flessibilità in termini di luogo e/o orario di lavoro.

Quale tipo di flessibilità è più importante? Un sondaggio FutureForum del 2021 ha rilevato che il 76% dei dipendenti desidera flessibilità sulla sede di lavoro, mentre il 93% vuole orari di lavoro flessibili.

Configurazione dell'ufficio domestico

Se offri ai dipendenti la possibilità di lavorare da remoto, potresti valutare la creazione di un pacchetto di benefit e vantaggi che aiuti i dipendenti a predisporre il proprio ufficio a casa. Questo può essere facilitato grazie alle basi del software di gestione delle spese.

Ad esempio, potresti destinare a ciascun dipendente un budget per una sedia ergonomica, un monitor, attrezzatura per videoconferenze e altri elementi essenziali per l'ufficio domestico.

Stock option per i dipendenti

Offrire le stock option per i dipendenti (ESOs), che danno ai lavoratori il diritto di acquistare azioni della società a un prezzo prefissato, è diventato un benefit popolare negli ultimi anni.

Le stock option e altre forme di partecipazione agli utili possono essere un modo efficace per coinvolgere i dipendenti nell'azienda—sia mentalmente che letteralmente—poiché creano un collegamento diretto tra le prestazioni del dipendente e il successo dell'azienda.

Questi benefit incoraggiano anche i dipendenti a restare più a lungo in azienda.

Rimborso delle tasse universitarie

Offrire il rimborso delle tasse universitarie, assistenza per il rimborso di prestiti agli studenti o il finanziamento/subentro a percorsi formativi rappresenta un benefit aziendale sempre più popolare.

È comprensibile che questo tipo di benefit sia attrattivo per chi cerca lavoro, considerando il fatto che oltre 46 milioni di persone negli Stati Uniti hanno debiti studenteschi per un totale di circa $1,75 trilioni e che il 81% degli intervistati dichiara di aver ritardato traguardi fondamentali della vita a causa di tali debiti.

Opportunità di istruzione e sviluppo professionale

Investire nello sviluppo dei propri dipendenti non solo incentiva la fedeltà, ma dà anche loro la possibilità di valorizzare ulteriormente il proprio ruolo e percorso professionale all'interno dell'organizzazione.

Alcuni modi per farlo includono la pianificazione di budget per bonus sulla formazione e/o la destinazione di tempo dedicato alla crescita personale e professionale.

È possibile offrire ai dipendenti l'accesso a corsi online, workshop e altri tipi di formazione, oppure sovvenzionare studi superiori.

Programmi di alfabetizzazione finanziaria

I programmi di alfabetizzazione finanziaria promossi dall'azienda sono un ottimo modo per unire opportunità formative per i dipendenti a iniziative volte a ridurre lo stress finanziario dei lavoratori.

Dalle competenze di budgeting alla gestione delle tasse fino alle basi dell'investimento, la maggior parte delle persone vorrebbe sfruttare al meglio le proprie finanze e potrebbe beneficiare di percorsi di formazione specifici.

Programmi di benessere per i dipendenti

Poiché i lavoratori sono sempre più attenti a raggiungere un migliore equilibrio tra vita e lavoro, molte aziende stanno attivando programmi di benessere che incoraggiano a fare scelte salutari.

Esempi includono

- Palestre in azienda

- Snack salutari o soluzioni di catering sano

- Sedute di yoga e/o meditazione in ufficio

- Abbonamenti in palestra sovvenzionati o gratuiti

- Consulenze gratuite con personal trainer, nutrizionisti, professionisti della salute mentale, ecc.

- Massaggi aziendali e altre attività rilassanti sponsorizzate

- Challenge sulla salute che premiano chi fa scelte salutari

- Giornate di volontariato.

Naturalmente, promuovere abitudini salutari, sia fisiche che mentali, si traduce in lavoratori più sani che si assentano di meno per malattia.

Benefit per il benessere mentale

Se la pandemia ci ha insegnato qualcosa, è che esiste un bisogno molto maggiore di supporto per la salute mentale sul posto di lavoro rispetto a quanto si pensasse in passato.

In risposta, un numero crescente di organizzazioni sta offrendo benefici per il benessere mentale come sessioni di terapia sponsorizzate dall’azienda, oltre ad abbonamenti ad app di meditazione e terapia come Headspace e Betterhelp.

Benefici per trasloco e alloggio

Alcune aziende—specialmente quelle situate in "deserti di talenti"—offrono indennità di trasloco e assistenza o addirittura benefici per l’alloggio. Questi possono essere un mezzo efficace per attirare nuovi assunti a unirsi all’azienda.

In effetti, offrire un’indennità abitativa è una pratica comune in alcuni paesi. Ad esempio, è un beneficio atteso culturalmente dai dipendenti in Giappone.

Soluzioni per l’infanzia

L’assistenza all’infanzia può rappresentare una spesa significativa per i genitori che lavorano, inducendo alcuni datori di lavoro a offrire soluzioni come sussidi o asili nido aziendali come beneficio aggiuntivo.

Alcuni 50 milioni di lavoratori americani (circa un terzo della forza lavoro statunitense) hanno un figlio sotto i 14 anni nel proprio nucleo familiare.

Aiutare i genitori a compensare i costi elevati legati all’assistenza all’infanzia può incentivare il rientro o la permanenza sul lavoro e ridurre l’assenteismo.

Alcune aziende offrono persino assistenza per i trattamenti di fertilità, le procedure di adozione e il supporto all’interruzione di gravidanza.

Vantaggi Dei Benefici Per I Dipendenti

Oltre alla conformità legale, quali sono alcuni potenziali vantaggi nell’offrire benefici ai dipendenti?

- Attira talenti. Offrire un pacchetto di benefit competitivo è essenziale per attrarre i migliori talenti, poiché molti considerano i benefit una parte fondamentale della loro retribuzione totale.

- Aumenta la fidelizzazione dei dipendenti. I benefit contribuiscono alla soddisfazione lavorativa e alla lealtà, incoraggiando i dipendenti a rimanere più a lungo presso il proprio datore di lavoro.

- Migliora la produttività. Benefit orientati a salute e benessere possono generare una forza lavoro più sana, tendenzialmente più produttiva grazie a meno giorni di malattia e migliori prestazioni complessive.

- Fornisce vantaggi fiscali. Alcuni benefit possono offrire vantaggi fiscali sia per i datori di lavoro sia per i dipendenti, come le detrazioni per i contributi ai piani pensionistici e i benefit sanitari pre-tasse.

- Sta al passo con i concorrenti. Molti dei tuoi concorrenti offrono già questi benefit, anche se tu no. Potresti persino voler anticipare la concorrenza con una certificazione dei benefit per aiutare il tuo team a pensare fuori dagli schemi e cogliere le tendenze emergenti.

Potenziali Svantaggi Dei Benefici Per I Dipendenti

Sebbene i piani per i dipendenti siano perlopiù vantaggiosi per organizzazioni e lavoratori, ci sono alcuni potenziali svantaggi da considerare.

Rischio di dipendenza

I dipendenti possono diventare eccessivamente dipendenti da benefit forniti dal datore di lavoro come assicurazione sanitaria o piani pensionistici. Questa dipendenza può rendere difficile cambiare lavoro o andare in pensione, portando così i dipendenti a rimanere più a lungo di quanto dovrebbero.

Percezione di disuguaglianza

Offrire livelli diversi di benefit a diversi gruppi di dipendenti (ad esempio, full-time vs part-time) può portare a percezioni o realtà di disuguaglianze sul luogo di lavoro, influenzando il morale e il lavoro di squadra.

Se hai un team distribuito a livello globale, sviluppare una strategia globale sui benefit per i dipendenti che promuova l’equità è fondamentale per trattenere i talenti.

Potenziale di abuso

Alcuni benefit, come i permessi per malattia o la flessibilità lavorativa, possono essere soggetti ad abuso da parte di una piccola parte di dipendenti. Questo abuso può comportare costi aggiuntivi e provocare risentimento tra gli altri lavoratori.

Best practice per i benefit aziendali

Sviluppare un pacchetto di benefit non è affatto un compito semplice. Come la maggior parte delle iniziative legate ai dipendenti, è buona prassi analizzare i dati e raccogliere il loro feedback il più possibile.

Segui queste best practice per sviluppare un pacchetto di benefit competitivo adatto alla tua organizzazione.

Usa il feedback dei dipendenti per adeguare i benefit alla tua forza lavoro

Utilizzare il feedback dei dipendenti per adattare i benefit alle esigenze della forza lavoro è un approccio strategico che può aumentare notevolmente la soddisfazione lavorativa e la fidelizzazione.

- Dati sull’utilizzo dei benefit: Analizza i dati relativi all’uso dei benefit attualmente offerti. Un basso utilizzo di alcuni benefit potrebbe indicare che non sono apprezzati o non sono ben compresi dai dipendenti.

- Sondaggi e questionari: Svolgi sondaggi o questionari per raccogliere informazioni sul livello di soddisfazione dei dipendenti in merito al pacchetto di benefit attuale e ottenere suggerimenti su possibili miglioramenti.

- Analisi di mercato (Benchmarking): Confronta il tuo pacchetto benefit con gli standard del settore e con i concorrenti. Il feedback dei dipendenti può essere utilizzato per individuare le aree in cui la tua organizzazione è carente o può distinguersi.

Rendi i benefit inclusivi

Rendere i benefit aziendali inclusivi significa progettare e offrire un pacchetto di benefit in grado di soddisfare le diverse esigenze di tutti i dipendenti.

- Coinvolgimento di dipendenti diversi: Cerca attivamente l’opinione di dipendenti di età, genere, etnia e provenienze differenti per comprendere necessità e preferenze diverse.

- Competenza culturale nella gestione dei benefit: Assicurati che chi si occupa dell’amministrazione dei benefit sia formato in materia di competenza culturale affinché possa supportare efficacemente tutti i dipendenti.

Rendi semplice la personalizzazione

Personalizzare i benefit può incrementare notevolmente il loro valore e la loro attrattiva per una forza lavoro diversificata. Ecco alcuni modi in cui i datori di lavoro possono rendere la personalizzazione dei benefit facile ed efficace:

- Piani di benefit flessibili: Implementa un piano di benefit flessibile che consenta ai dipendenti di scegliere tra varie opzioni. Questo può includere un “piano a menu” (cafeteria plan) in cui i dipendenti allocano un importo prestabilito su benefit di loro scelta.

- Piattaforme tecnologiche intuitive: Utilizza piattaforme tecnologiche che consentano ai dipendenti di visualizzare facilmente, selezionare e modificare i propri benefit. Assicurati che queste piattaforme siano intuitive, accessibili e forniscano informazioni chiare su ogni opzione.

Comunica regolarmente sui benefit

Una comunicazione regolare sui benefit per i dipendenti è fondamentale per garantire che i dipendenti siano consapevoli ed informati sui benefit a loro disposizione.

- Kit di benvenuto per i neoassunti: Fornisci, nei kit di benvenuto per i nuovi assunti, tutte le informazioni sui benefit. Il kit dovrebbe includere descrizioni dettagliate di ciascun benefit, le modalità di iscrizione e i riferimenti utili per eventuali domande.

- Aggiornamenti email regolari: Invia periodicamente email per aggiornare i dipendenti su eventuali modifiche o aggiunte al pacchetto benefit, ricordi sulle finestre di iscrizione e suggerimenti su come sfruttare al meglio i benefit offerti.

- Intranet o portale aziendale: Mantieni una sezione aggiornata nell’intranet aziendale o nel portale dei dipendenti con tutte le informazioni relative ai benefit, incluse le FAQ, i contatti dei fornitori di benefit e video esplicativi.

Misura e monitora l’utilizzo dei benefit

I datori di lavoro possono misurare e monitorare in modo efficace l’utilizzo dei benefit attraverso diversi metodi.

- Analisi dei dati e reportistica: Utilizza il tuo software di gestione benefit/compensazione per monitorare i numeri di iscrizione e i tassi di utilizzo dei diversi benefit. Una revisione regolare di questi dati può fornire indicazioni su quali benefit sono più o meno apprezzati.

- Report di utilizzo dai fornitori: Richiedi regolarmente ai fornitori di benefit dei report di utilizzo. Questi report spesso includono statistiche dettagliate su come i dipendenti utilizzano i benefit, come i dati sulle richieste per l’assicurazione sanitaria o i tassi di partecipazione ai piani pensionistici.

- Analisi dei costi: Monitora i costi associati a ciascun benefit. Il confronto tra costi, tassi di utilizzo e valore percepito può aiutare a determinare il ritorno sull’investimento (ROI) di ogni benefit.

Come strutturare il pacchetto di benefit aziendali per i dipendenti

Configurare un pacchetto di benefit per i dipendenti significa trovare il giusto equilibrio tra le esigenze e le preferenze dei dipendenti, il budget e gli obiettivi dell’organizzazione.

Prima di entrare nei dettagli della pianificazione dei benefit, conviene sviluppare una filosofia retributiva che delinei l’approccio dell’organizzazione alla remunerazione e al modo di lavorare.

Ecco una guida passo dopo passo per predisporre un pacchetto di benefit efficace:

1. Valuta esigenze e preferenze

Come per tutti i progetti aziendali X dipendenti, un buon punto di partenza è individuare i desideri e le necessità di entrambe le parti.

- Analizza i dati di utilizzo dei benefit: Valuta i numeri di iscrizione e i tassi di utilizzo dei diversi benefit e richiedi regolari report di utilizzo dai fornitori di benefit.

- Svolgi sondaggi: Raccogli feedback da dipendenti attuali e potenziali per capire quali benefit sono maggiormente apprezzati.

- Analizza la demografia della forza lavoro: Considera le esigenze dei tuoi collaboratori, inclusi età, stile di vita e situazione familiare, per personalizzare il tuo pacchetto di benefit.

- Esegui un benchmark rispetto agli standard di settore: Ricerca il settore e confronta il tuo pacchetto di benefit con gli standard e i concorrenti di riferimento.

- Valuta altre metriche HR come turnover, coinvolgimento e assenteismo.

2. Definisci gli obiettivi

Individua cosa vuoi ottenere con il tuo pacchetto di benefit, ad esempio attrarre talenti, migliorare la retention o incrementare benessere e produttività dei dipendenti.

3. Pianificazione del budget

Stabilisci un budget per il tuo pacchetto di benefit. Considera i costi totali, inclusi i contributi del datore di lavoro e dei dipendenti, e come queste spese si inseriranno nel tuo budget generale del personale. Abbiamo visto che la media è il 29,6% della retribuzione totale, ma una ricerca di mercato sarà sicuramente d’aiuto.

4. Ricerca e seleziona i benefit

- Benefit base: Inizia dai benefit fondamentali come l’assicurazione sanitaria, i piani di risparmio pensionistico e le ferie retribuite.

- Benefit aggiuntivi: Considera l’aggiunta di altri benefit sulla base dei feedback dei dipendenti e dei tuoi obiettivi, come assicurazione dentale e oculistica, assicurazione sulla vita, orari di lavoro flessibili, programmi di benessere e opportunità di sviluppo professionale.

- Requisiti di legge: Assicurati che il tuo pacchetto di benefit sia conforme a tutte le normative locali, statali e federali.

5. Scegli i fornitori

Richiedi preventivi da più fornitori per ciascun benefit. Considera fattori come costo, opzioni di copertura, reti di fornitori e servizio clienti.

È anche utile valutare i requisiti amministrativi e il supporto offerto da ciascun fornitore.

6. Progetta il processo di iscrizione

Definisci il periodo di iscrizione e come i dipendenti potranno scegliere i loro benefit. Considera l’utilizzo di una piattaforma o di un software di gestione dei benefit per semplificare il processo.

7. Comunica con i dipendenti

Prepara un piano per comunicare i dettagli del pacchetto di benefit a tutti i dipendenti.

Questo includerà informazioni su quali benefit sono disponibili, come potersi iscrivere e i relativi costi per ciascuna opzione.

È inoltre consigliato offrire sessioni e materiali informativi per aiutare i dipendenti a comprendere e sfruttare al meglio i benefit.

8. Implementa il pacchetto di benefit

Collabora con i fornitori scelti per implementare i benefit. Assicurati che tutti i processi amministrativi siano in atto per la registrazione, le modifiche e la gestione delle richieste.

9. Monitora e valuta

Rivedi regolarmente il pacchetto di benefit per valutarne l’efficacia e la soddisfazione dei dipendenti, e monitora eventuali cambiamenti nelle leggi e nei regolamenti che potrebbero influenzare i tuoi benefit.

10. Adatta dove necessario

Sii pronto a modificare il pacchetto di benefit in base ai feedback, ai cambiamenti nella forza lavoro e alle considerazioni finanziarie.

Uno dei vantaggi di ottenere la certificazione benefit è la possibilità di progettare programmi di benefit aziendali che siano allineati (o superiori) alle best practice del settore.

Tecnologie per l’amministrazione dei benefit

La gestione dei benefit è una delle principali responsabilità delle Risorse Umane e, per molti, un lavoro a tempo pieno. Comprende un’ampia gamma di attività tra cui la selezione dei benefit più appropriati, la negoziazione con i fornitori, la conformità normativa e la gestione delle iscrizioni e delle richieste di rimborso.

Il software per l’amministrazione dei benefit può ridurre notevolmente il lavoro amministrativo necessario affinché le richieste di benefit e i dati dei dipendenti siano gestiti secondo le leggi e normative vigenti.

Le principali funzionalità includono:

- Servizi di iscrizione integrati

- Portale self-service per i dipendenti

- Adesione del broker di benefit

- Reportistica e analisi

- Formazione e coinvolgimento dei dipendenti.

Per saperne di più, dai un'occhiata alla nostra selezione delle migliori soluzioni software per la gestione dei benefit.

Altre Risorse Utili

Anche se piuttosto completo, non sono riuscito a coprire tutto ciò che riguarda i benefit per i dipendenti in questo articolo.

Ecco alcune risorse aggiuntive per aiutarti a sviluppare e gestire efficacemente i benefit per i dipendenti:

Unisciti alla Community People Managing People

Per ulteriori approfondimenti sui benefit dei dipendenti, unisciti alla nostra community di professionisti HR e leader aziendali che condividono conoscenze e buone pratiche per aiutarti a crescere nella carriera e avere un impatto maggiore nella tua organizzazione.

FAQ

Quali sono i quattro principali tipi di benefit per i dipendenti?

- Assicurazione sanitaria: Questo è uno dei benefit più importanti e apprezzati. L’assicurazione sanitaria può coprire una gamma di spese mediche per i dipendenti e spesso per le loro famiglie, incluse visite mediche, ricoveri, interventi chirurgici, prescrizioni e, talvolta, cure dentistiche e oculistiche.

- Piani pensionistici: I benefit pensionistici, come i piani 401(k) negli Stati Uniti, piani pensionistici e altri programmi di risparmio, aiutano i dipendenti a risparmiare e pianificare per la pensione. Il datore di lavoro può fornire contributi o fondi di corrispondenza nei conti dei dipendenti come parte di questi piani.

- Ferie retribuite (PTO): Questa categoria include giorni di vacanza, permessi per malattia, giorni personali e festività. Le ferie retribuite consentono ai dipendenti di riposarsi, recuperare o occuparsi di questioni personali senza perdere lo stipendio.

- Assicurazione sulla vita e contro l’invalidità: Questi benefit offrono protezione finanziaria ai dipendenti e alle loro famiglie in caso di eventi imprevisti. Le polizze vita versano un importo a un beneficiario in caso di decesso del dipendente, mentre l’assicurazione contro l’invalidità offre protezione del reddito nel caso in cui il dipendente non possa lavorare a causa di una disabilità.

Quando i dipendenti scelgono i loro benefit?

I dipendenti possono selezionare o modificare i propri benefit durante o in seguito a:

- Onboarding

- Apertura annuale delle iscrizioni

- Eventi di vita qualificanti come matrimonio, decesso, perdita di copertura, nascita o adozione di un figlio

- Offboarding

{kind=link}