Was ist eine halbmonatliche Bezahlung? Ein Leitfaden für die Personalabteilung

Eine effektive Gehaltsabrechnung ist für jedes Unternehmen essenziell, und die Wahl des richtigen Lohnzahlungsintervalls kann erhebliche Auswirkungen auf Arbeitgeber und Arbeitnehmer haben.

Eine beliebte Option ist die halbmonatliche Bezahlung, aber wie funktioniert sie eigentlich, und ist sie die beste Wahl für Ihr Unternehmen? In diesem Artikel erfahren Sie alles Wissenswerte über die halbmonatliche Bezahlung – von ihren Vorteilen bis hin zu möglichen Herausforderungen.

Was ist halbmonatliche Bezahlung?

Halbmonatliche Bezahlung bezeichnet einen Gehaltsplan, bei dem Mitarbeiter zweimal im Monat bezahlt werden, typischerweise am 1. und 15. oder am 15. und letzten Tag des Monats.

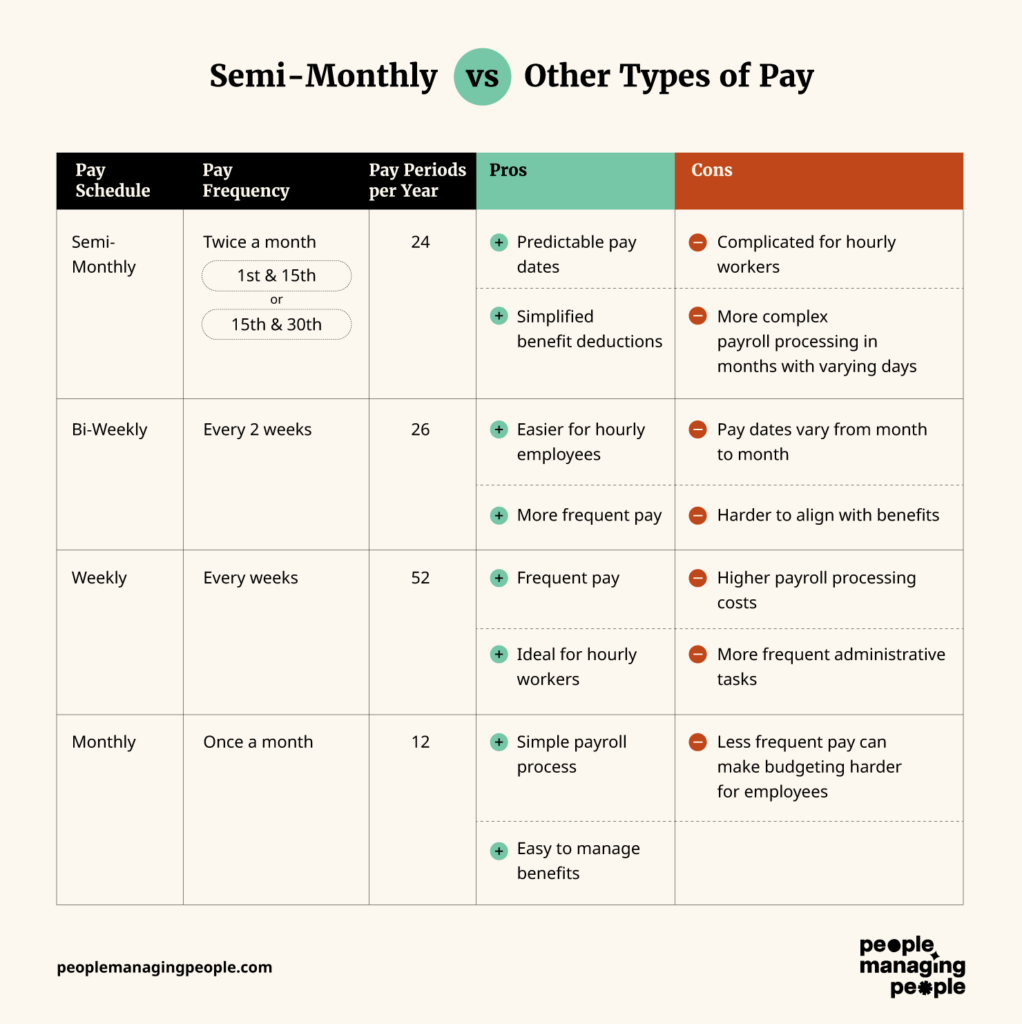

Im Gegensatz zu einem zweiwöchentlichen Gehaltsplan, bei dem die Auszahlung alle zwei Wochen erfolgt, gibt es bei der halbmonatlichen Bezahlung 24 Gehaltsperioden pro Jahr. Dieser Gehaltsplan ist ideal für Angestellte mit Festgehalt, da er gut mit Beitragsabzügen und planbaren Auszahlungsterminen harmoniert.

Warum verwenden Unternehmen die halbmonatliche Bezahlung?

Unternehmen wählen die halbmonatliche Bezahlung aus mehreren Gründen:

- Beständigkeit: Die Mitarbeiter werden an denselben Tagen jeden Monat bezahlt, was die Budgetierung für Arbeitnehmer und Unternehmen erleichtert.

- Vereinfachte Abzüge für Zusatzleistungen: Da Leistungen wie Krankenversicherung oder Altersvorsorge oft monatlich berechnet werden, erleichtert ein halbmonatlicher Gehaltsplan die Organisation dieser Abzüge.

- Planbarkeit: Für Unternehmen reduziert ein fester Auszahlungstermin Verwirrung bei der Gehaltsabrechnung – vor allem verglichen mit wöchentlichen oder zweiwöchentlichen Plänen, die je nach Monat unterschiedlich fallen können.

Wie funktioniert die halbmonatliche Bezahlung?

Da wir wissen, dass bei diesem Gehaltsplan Mitarbeiter zweimal im Monat bezahlt werden, lassen sich die Gehälter recht gleichmäßig auf 24 Auszahlungszeiträume aufteilen. Zum Beispiel würde ein Mitarbeiter mit einem Jahresgehalt von $60.000 bei jeder Zahlung $2.500 brutto erhalten – entweder per Scheck oder direkter Überweisung.

Diese Struktur kann jedoch für Stundenlohnempfänger komplex sein, da deren Gehalt je nach der in jedem Zeitraum gearbeiteten Stunden variiert. Deshalb ist die halbmonatliche Auszahlung bei Angestellten, also den sogenannten Wissensarbeitern, deutlich verbreiteter als bei Stundenlohnempfängern oder anderen gewerblichen Berufsgruppen, für die auch Überstunden berechnet werden müssen.

Halbmonatliche vs. andere Arten der Bezahlung

Vorteile und Nachteile

Vorteile:

- Planbare Auszahlungstermine: Arbeitnehmer wissen, dass sie jeden Monat an denselben zwei Tagen bezahlt werden, wodurch eine bessere Finanzplanung möglich ist.

- Vereinfachte Abzüge für Zusatzleistungen: Da viele Zusatzleistungen auf monatlicher Basis berechnet werden, lassen diese sich unkompliziert auf zwei Gehaltszahlungen verteilen.

- Gut für Angestellte mit Festgehalt: Angestellte mit Fixgehalt profitieren von dieser Gehaltsstruktur, da sie sich dem jährlich festgelegten Gehalt anpasst.

Nachteile:

- Komplex für Stundenlöhner: Die Bezahlung kann für Stundenkräfte komplizierter sein, da ihre gearbeitete Zeit möglicherweise nicht mit dem Auszahlungszeitraum zusammenfällt.

- Komplexität bei der Lohnabrechnung: Da manche Monate 28, 30 oder 31 Tage haben, kann die Abrechnung aufwendiger werden und Nachberechnungen erfordern.

- Weniger Flexibilität: Für Mitarbeitende, die sich Sofort-Auszahlungen wünschen, ist die Umsetzung schwierig.

Wie berechnet man halbmonatliche Bezahlung?

Wie bereits beschrieben, eignet sich dieser Lohnzyklus vor allem für Mitarbeitende mit Gehalt. Hier ist eine einfache Schritt-für-Schritt-Anleitung, wie sich das halbmonatliche Gehalt berechnen lässt.

- Jahresgehalt ermitteln: Beginnen Sie damit, das Jahresgehalt des Mitarbeitenden zu bestimmen.

- Durch 24 teilen: Da es bei einem halbmonatlichen Zahlungsplan 24 Zahlungszeiträume gibt, teilen Sie das Jahresgehalt des Mitarbeitenden durch 24.

- Beispiel: Verdient ein Mitarbeitender 72.000 $ jährlich, beträgt das Gehalt pro Zahlungszeitraum 72.000 $ ÷ 24 = 3.000 $.

- Abzüge berücksichtigen: Ziehen Sie Leistungen, Steuern und Lohnabzüge (Krankenversicherung, 401(k), etc.) ab, um das Nettogehalt zu berechnen.

- Überstunden, Boni oder Provisionen hinzufügen (falls zutreffend): Bei Mitarbeitenden, die für Überstunden berechtigt sind, berechnen Sie die zusätzlichen Zahlungen basierend auf den während des jeweiligen halbmonatlichen Zeitraums gearbeiteten Stunden. Wenn Sie einen Bonus oder eine Provisionszahlung auszahlen, markieren Sie einfach, mit welcher Gehaltszahlung diese erfolgt.

Überstunden

Für Mitarbeitende, die Überstunden leisten, kann der Prozess je nachdem variieren, ob der Mitarbeitende ein festes Gehalt oder einen Stundenlohn erhält. Überstunden werden in der Regel auf Basis der in einer Woche geleisteten Stunden über 40 hinaus berechnet, unabhängig vom Zahlungszeitraum.

Da ein halbmonatlicher Zeitraum jedoch häufig auch Teile von Wochen umfasst, müssen Arbeitgeber Überstunden sorgfältig berechnen, um arbeitsrechtliche Vorschriften einzuhalten.

Halbmonatliche Zahlung für Stundenlohnmitarbeitende

Für Mitarbeitende mit Stundenlohn ist die halbmonatliche Bezahlung oft anspruchsvoller, da sich die gearbeiteten Stunden von Periode zu Periode unterscheiden. Arbeitgeber müssen die tatsächlich im Zahlungszeitraum geleisteten Stunden erfassen, da diese von einem zum nächsten Abrechnungszeitraum unterschiedlich sein können.

Die genaue Erfassung der Arbeitsstunden für Überstundenberechtigte ist besonders wichtig, da für Überstunden ein anderer Satz gilt. Der Standard-Stundensatz für Überstunden beträgt das 1,5-fache des normalen Stundenlohns des Mitarbeitenden.

Vorteile und Nachteile für Mitarbeitende mit Stundenlohn

- Vorteile: Regelmäßige Zahlungstermine erleichtern Mitarbeitenden die Budgetplanung, und Beitragsabzüge sind einfacher umzusetzen.

- Nachteile: Die Erfassung der Stunden und die Berechnung von Überstunden können die Lohn- und Gehaltsabrechnung erschweren, insbesondere wenn Mitarbeitende unregelmäßig arbeiten oder wechselnde Arbeitszeiten haben.

Wie man auf einen halbmonatlichen Zahlungsplan umstellt

Wenn Ihr Unternehmen derzeit einen anderen Zahlungsplan nutzt (z. B. wöchentlich oder zweiwöchentlich), erfordert die Umstellung auf einen halbmonatlichen Zahlungsplan eine sorgfältige Planung, um sicherzustellen, dass keine Zahlungen unterbrochen werden und die Umstellung für die Mitarbeitenden nicht zu Negativerfahrungen führt, da sie nun anders budgetieren müssen.

Bei manchen Unternehmen ist es nicht ungewöhnlich, dass die Lohnbuchhaltungssoftware mit der HR-Software verknüpft ist. Viele HR-Softwarelösungen für kleine Unternehmen bieten diese Integration, sodass diese entsprechend angepasst werden muss, damit die Gehaltsdaten nach dem neuen Zahlungsplan korrekt berechnet werden.

Hier sind fünf Schritte für die Umstellung auf einen halbmonatlichen Zahlungsplan:

- Kommunikation mit den Mitarbeitenden: Erklären Sie eindeutig die Gründe für die Änderung, deren Auswirkungen auf das Gehalt, wann sie umgesetzt wird und wie sich Mitarbeitende darauf vorbereiten sollten.

- Lohnsoftware aktualisieren: Stellen Sie sicher, dass Ihre Lohn- und Gehaltssoftware die neue Zahlungsstruktur abbilden kann, einschließlich korrekter Berechnung von Leistungen und Abzügen.

- Beitragsabzüge anpassen: Sorgen Sie dafür, dass Lohnabzüge für Leistungen wie Krankenversicherung, Altersvorsorge und Steuern korrekt auf 24 Zahlungszeiträume verteilt werden.

- Rechtliche Vorgaben prüfen: Überprüfen Sie, ob Ihr neuer Zahlungsplan allen bundes-, landes- oder kommunalrechtlichen Vorgaben hinsichtlich Zahlungsrhythmus und Überstundenberechnung entspricht.

- Schulung der Lohnbuchhaltung: Stellen Sie sicher, dass Ihr Personal in der Lohnbuchhaltung alle Besonderheiten des neuen Zahlungsplans kennt, um Fehler bei der Umstellung zu vermeiden.

Häufig gestellte Fragen

Was sind die häufigsten halbmonatlichen Zahltage?

Die häufigsten halbmonatlichen Zahltage sind der 1. und 15. oder der 15. und der letzte Tag des Monats. Einige Unternehmen wählen andere Daten, aber das Ziel ist, die Zahltage gleichmäßig über den Monat zu verteilen.

Was ist der Unterschied zwischen halbmonatlicher und zweiwöchentlicher Bezahlung?

Der Hauptunterschied liegt in der Anzahl der Zahlungsperioden. Bei halbmonatlicher Bezahlung gibt es 24 Zahlungsperioden pro Jahr, bei zweiwöchentlicher Bezahlung 26. Mitarbeitende erhalten ihr Gehalt an zwei festen Tagen pro Monat, während bei zweiwöchentlicher Bezahlung alle zwei Wochen gezahlt wird, wobei sich die Auszahlungstage jeden Monat verschieben können, obwohl sie oft auf einen festen Wochentag, etwa jeden zweiten Freitag, fallen.

Wie beeinflusst halbmonatliche Bezahlung die Steuern?

Eine halbmonatliche Bezahlung wirkt sich nicht direkt auf die Steuersätze aus, jedoch kann sich die Methode der Steuerabzüge unterscheiden. Steuern werden in jeder Zahlungsperiode auf Basis des jeweiligen Verdienstes abgezogen. In diesem Fall werden die Abzüge auf 24 Perioden verteilt, im Vergleich zu 26 (zweiwöchentlich) oder 52 (wöchentlich).

{kind=link}