Lohnsteuer vs. Einkommensteuer: Wichtige Unterschiede erklärt

Lohnsteuer und Einkommensteuer sind beide Arten von Steuern, die von Behörden erhoben werden, unterscheiden sich jedoch in mehreren wichtigen Aspekten. Es ist entscheidend, den Unterschied zwischen beiden zu verstehen, wenn es an der Zeit ist, die Lohnabrechnung durchzuführen. Fehlerhafte Berechnungen führen zu unzufriedenen Mitarbeitern und unzufriedenen Steuerbehörden!

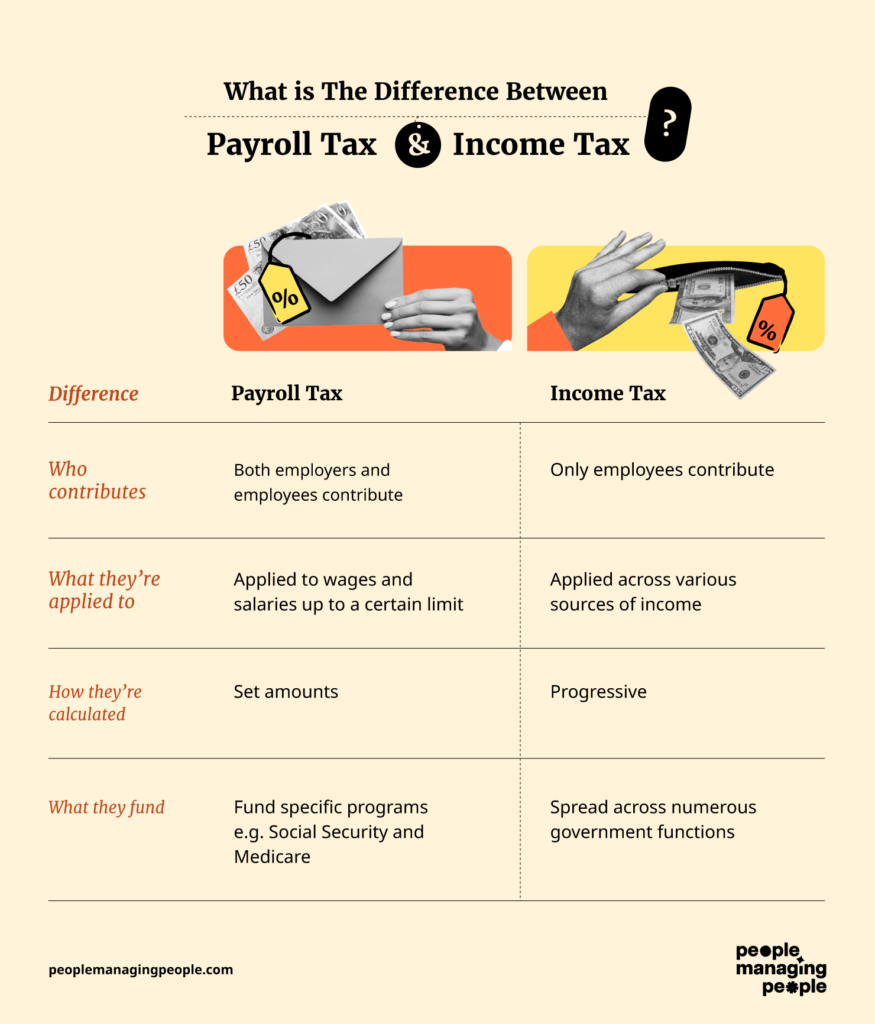

Hier erkläre ich, was jede Steuerart ist, worin die wichtigsten Unterschiede bestehen und wie jede berechnet wird.

Was ist der Unterschied zwischen Lohnsteuer und Einkommensteuer?

Die wichtigsten Unterschiede zwischen Lohnsteuer und Einkommensteuer sind:

- Wer beiträgt

- Worauf sie angewendet werden

- Wie sie berechnet werden

- Wofür sie verwendet werden.

Zum Beispiel werden Lohnsteuern von sowohl dem Unternehmen als auch dem Arbeitnehmer getragen, während Einkommensteuer nur den Arbeitnehmer belastet.

Lohnsteuern werden zudem als fester Prozentsatz des Bruttogehalts berechnet, während die Einkommensteuer progressiv ist und mehrere Einkommensquellen einschließt.

Während Lohnsteuern bestimmten Programmen zugewiesen werden, fließen Einkommensteuern in eine Vielzahl von staatlichen Programmen.

Ich gehe nun noch tiefer auf die einzelnen Steuerarten ein.

Was sind Lohnsteuern?

In den USA werden Lohnsteuern auf sowohl Arbeitnehmer als auch Arbeitgeber erhoben, um bestimmte bundesstaatliche und staatliche Programme zu finanzieren:

- FICA-Steuern (Sozialversicherungs- und Medicare-Steuern)

- Federal Unemployment Tax Act (FUTA)

- State Unemployment Tax Act (SUTA).

Diese werden auf das Einkommen der Arbeitnehmer bis zu einer bestimmten Grenze angewendet.

Ab 2025 gilt die Sozialversicherungssteuer für Löhne bis zu $168.600, während die Medicare-Steuer keine Obergrenze hat.

Wie hoch sind die Lohnsteuersätze?

- Der Sozialversicherungssteuersatz beträgt 6,2 % sowohl für Arbeitnehmer als auch Arbeitgeber (insgesamt 12,4 %).

- Der Medicare-Steuersatz beträgt jeweils 1,45 % für Arbeitnehmer und Arbeitgeber (insgesamt 2,9 %). Zusätzliche Medicare-Steuern können für Personen mit höherem Einkommen anfallen.

- Der FUTA-Steuersatz beträgt 6 % auf die ersten $7.000 an Löhnen, die jedem Arbeitnehmer im Kalenderjahr gezahlt werden (maximal $420). Allerdings können Arbeitgeber eine Gutschrift von bis zu 5,4 % erhalten, wenn sie staatliche Arbeitslosensteuern zahlen, was zu einem effektiven FUTA-Steuersatz von 0,6 % führt.

- SUTA-Steuersätze und Bemessungsgrundlagen variieren je nach Bundesstaat und unterliegen bundesstaatsspezifischen Regelungen.

Wofür werden Lohnsteuern verwendet?

In den USA finanzieren Sozialversicherungs- und Medicare-Steuern bestimmte Regierungsprogramme.

Sozialversicherungssteuern unterstützen in erster Linie Renten-, Invaliditäts- und Hinterbliebenenleistungen, während Medicare-Steuern das Medicare-Krankenversicherungsprogramm für Senioren und bestimmte behinderte Personen finanzieren.

Tipp: Die Nutzung von Steuerverwaltungssoftware unterstützt Unternehmen bei der Einhaltung der Vorschriften und erleichtert das effektive Management dieser Abgaben.

Wie berechnet man Lohnsteuer – Beispiel

Lohnsteuern sind relativ einfach zu berechnen. Man muss lediglich den fälligen Betrag als Prozentsatz des Bruttogehalts des Arbeitnehmers berechnen.

Wenn ein Arbeitnehmer beispielsweise $60.000 im Jahr verdient und monatlich $5.000 gezahlt bekommt, wären die monatlichen Beiträge wie folgt:

- Sozialversicherung (12,4 %): $620, je zur Hälfte vom Arbeitnehmer und Arbeitgeber getragen

- Medicare (2,9 %): $145, je zur Hälfte vom Arbeitnehmer und Arbeitgeber getragen

- FUTA (6 %): $300 vom Arbeitgeber gezahlt

- SUTA (2,8 %): $140 vom Arbeitgeber gezahlt.

Summe, die vom Arbeitnehmer zu zahlen ist: $310 + $72,50 = $382,50

Summe, die vom Arbeitgeber zu zahlen ist: $310 + $72,50 + $300 + $140 = $822,50

Was sind Einkommensteuern?

Einkommensteuern sind Steuern, die von Regierungen auf Einzelpersonen auf verschiedene Einkommensarten wie Löhne, Gehälter, Zinsen, Dividenden, Kapitalgewinne, Mieteinnahmen und Unternehmensgewinne erhoben werden.

Die Steuersätze werden von Organisationen auf Grundlage der Einkommensstufen und des Steuerstatus berechnet.

Einzelpersonen sind dafür verantwortlich, jährlich Einkommensteuererklärungen einzureichen und alle geschuldeten Steuern direkt an den Staat zu zahlen.

Wie hoch sind die Einkommensteuersätze?

Die Einkommensteuersätze in den USA sind progressiv, das heißt, sie steigen mit dem Einkommen. Ab 2025 gibt es sieben Steuerklassen, die von 10 % bis 37 % reichen. Die Steuersätze werden auf verschiedene Einkommensbereiche angewendet.

Die Steuergesetzgebung beinhaltet auch Abzüge, Gutschriften und Freibeträge, die die Höhe der geschuldeten Steuer beeinflussen können.

Wofür werden Einkommensteuern verwendet?

Die Einnahmen aus der Einkommensteuer in den USA tragen zur Finanzierung verschiedener Regierungsaufgaben bei, darunter Landesverteidigung, Gesundheitsprogramme, Bildung, Infrastruktur und Sozialprogramme.

Wie berechnet man die Einkommensteuer

Die Berechnung der Einkommensteuern ist etwas komplexer und umfasst mehrere Schritte. Hier ist ein allgemeiner Überblick darüber, wie die bundesstaatliche Einkommensteuer berechnet wird:

1. Formular W-4 vom Mitarbeiter einholen

Verlangen Sie von jedem Mitarbeiter, dass er bei der Einstellung oder bei Änderungen seiner Steuersituation das Formular W-4, die "Employee's Withholding Certificate", ausfüllt. Dieses Formular gibt Auskunft über den Steuerstatus, Freibeträge und zusätzliche Einbehaltungswünsche des Mitarbeiters.

2. Steuerstatus und Freibeträge ermitteln

Überprüfen Sie die im Formular W-4 gemachten Angaben, um den Steuerstatus und die Zahl der beanspruchten Freibeträge zu ermitteln. Je mehr Freibeträge beansprucht werden, desto weniger Bundeslohnsteuer wird vom Gehalt des Mitarbeiters einbehalten.

3. IRS-Publikation 15 (Circular E) verwenden

Beziehen Sie sich auf die IRS-Publikation 15 (Circular E), den "Employer's Tax Guide", herausgegeben vom Internal Revenue Service (IRS).

Dieses Dokument enthält die Tabellen für den Einbehalt der Bundeslohnsteuer sowie die Anleitungen zur Berechnung der Einbehalte basierend auf Lohn, Steuerstatus, Zahlungsfrequenz und Freibeträgen der Mitarbeiter.

4. IRS-Einbehaltstabellen verwenden

Verwenden Sie die entsprechenden Einbehaltstabellen der IRS-Publikation 15, um den Einbehalt der Bundeslohnsteuer basierend auf dem Steuerstatus, der Zahlungsfrequenz (z. B. wöchentlich, zweiwöchentlich, monatlich) und dem Lohn der Mitarbeiter zu berechnen.

Beispielsweise würde sich bei einem Mitarbeiter mit einem Gehalt von $60.000 pro Jahr, der monatlich bezahlt wird, folgende Berechnung ergeben:

- 10 % der ersten $11.600 = $1.600

- 12 % von $11.601 – $47.150 = $4.266

- 22 % von $47.150 – $60.000 = $2.827

- Jährlich gesamt = $8.693

- Monatlich gesamt = $724,42

5. Prozentmethode anwenden, falls zutreffend

Übersteigen die Löhne eines Mitarbeiters die höchste Lohnklasse der Einbehaltstabellen, verwenden Sie die Prozentmethode zur Berechnung des Einbehalts. Dabei wird ein fester Prozentsatz auf den Überschuss über der höchsten Klasse angewendet.

6. Zusätzliche Einbehaltungswünsche berücksichtigen

Berücksichtigen Sie alle zusätzlichen Wünsche zum Einbehalt der Bundeslohnsteuer, die der Mitarbeiter im Formular W-4 angegeben hat. Mitarbeiter können einen zusätzlichen Dollarbetrag angeben, der bei jeder Gehaltszahlung einbehalten werden soll, wenn sie mit einer höheren Steuerschuld rechnen oder sicherstellen möchten, dass genügend einbehalten wird.

7. Einbehaltssumme berechnen

Berechnen Sie für jede Abrechnungsperiode den Bundessteuereinbehalt anhand der im Formular W-4 und den IRS-Einbehaltstabellen erfassten Daten. Ziehen Sie diesen Betrag vom Bruttolohn des Mitarbeiters ab, bevor das Gehalt ausgezahlt wird.

8. Einbehaltene Steuern an IRS abführen

Ziehen Sie bei jeder Gehaltszahlung die berechnete Bundessteuern vom Lohn des Mitarbeiters ab und führen Sie diese regelmäßig gemäß dem durch Ihre Lohnsumme und Steuerschuld bestimmten Einzahlungsplan an das IRS ab.

9. Aufzeichnungen führen

Führen Sie genaue Aufzeichnungen über die Bundessteuereinbehalte für jeden Mitarbeiter, einschließlich Lohnabrechnungen und Gehaltsberichte, um die Steuerberichterstattung und -einhaltung zu gewährleisten.

10. Internationale Unterstützung

Wenn Sie außerhalb der USA Mitarbeiter einstellen, sollten Sie sich auf spezialisierte Teams und Software verlassen, um sicherzustellen, dass Sie die Einkommensteuer-Anforderungen des jeweiligen Landes erfüllen.

Mit Lohnabrechnungssoftware für kanadische Mitarbeiter ist es beispielsweise einfacher, zwischen Steuerpflichten für Gehaltsabrechnung und Einkommen zu unterscheiden, auch wenn Sie nicht alle Vorschriften der jeweiligen Region kennen, auch wenn Sie nicht alle Vorschriften der jeweiligen Region kennen.

Wichtige Herausforderungen beim Management von Lohn- und Einkommensteuern

Von der Einhaltung sich ändernder Vorschriften im Inland bis hin zur Verwaltung von Mitarbeitenden in mehreren Ländern stehen Unternehmen vor einer Vielzahl von Herausforderungen, die sorgfältige Aufmerksamkeit und passende Systeme erfordern.

Nachfolgend finden Sie einige der häufigsten Probleme, mit denen Organisationen bei der Abwicklung von Lohn- und Steuerverpflichtungen konfrontiert werden.

1. Einhaltung der Steuervorschriften

Steuergesetze ändern sich relativ häufig, und die Einhaltung kann schwierig sein. In den USA beispielsweise müssen Organisationen verschiedene bundesstaatliche, staatliche und lokale Steueranforderungen erfüllen (hier kann ein PEO hilfreich sein).

2. Remote- oder internationale Arbeitskräfte

Um die Angelegenheit noch komplizierter zu machen, müssen manche Organisationen mit unterschiedlichen Regeln in verschiedenen Staaten oder Ländern umgehen, und eine fehlerhafte Einstufung von Mitarbeitenden kann zu teuren Strafen führen (hier kann ein EOR helfen).

3. Präzise Aufzeichnungspflichten

Die Führung detaillierter und aktueller Gehaltsabrechnungen ist entscheidend für die Einhaltung der Vorschriften und bei Prüfungen. Arbeitgeber müssen Unterlagen wie Stundenzettel, Gehaltsabrechnungen, W-4-Formulare und Steuererklärungen dokumentieren.

Fehlende oder fehlerhafte Unterlagen können zu Strafen, rechtlichen Problemen oder Schwierigkeiten in der Steuerzeit führen. Daher sind korrekte Aufbewahrungs- und Archivierungspraktiken unerlässlich.

Best Practices für die Verwaltung von Lohn- und Einkommensteuern

Bei so vielen Komponenten kann das Management von Lohnsteuern überwältigend wirken. So behalten Sie den Überblick:

Aktuelle Mitarbeiterunterlagen pflegen

Führen Sie genaue Aufzeichnungen über die Vergütung der Mitarbeitenden und dokumentieren Sie Steuerabzüge, darunter Bundessteuer, Sozialversicherungssteuer, Medicare-Steuer sowie regionale Steuern.

Denken Sie daran, dass alle Mitarbeitenden das Formular W-4 für die Einkommensteuer ausfüllen müssen.

Aktuell bleiben bei Vorschriften

Steuergesetze sind stetigem Wandel unterworfen. Es liegt in Ihrer Verantwortung, über die neuesten Änderungen informiert zu bleiben und Ihre Prozesse anzupassen. In den USA ist die IRS-Website ein guter Ausgangspunkt.

Lohnabrechnungssoftware nutzen

Moderne Lohnabrechnungssoftware automatisiert Berechnungen und hilft Ihnen, gesetzeskonform zu arbeiten.

Jegliche Kosten für Lohnabrechnungslösungen stellen eine Investition dar, die sich schnell durch Zeitersparnis und weniger Fehler auszahlt. Hier finden Sie unsere Auswahl der besten Lohnabrechnungssoftwares.

Regelmäßige Prüfungen

Regelmäßige Überprüfungen Ihrer Lohnabrechnungsprozesse helfen, Fehler frühzeitig zu erkennen und zu korrigieren. Dazu gehören die Überprüfung der Mitarbeitendenklassifikation (Angestellte*r vs. Auftragnehmer*in), die Abstimmung von Lohnhöhen und Arbeitszeiten mit Zeiterfassungen sowie die Kontrolle der Steuerabzüge (bundesweit, staatlich, lokal).

Outsourcing – ja oder nein?

Einige Organisationen entscheiden sich dafür, bestimmte Funktionen wie die Lohnabrechnung an professionelle Dienstleister wie Lohnabrechnungsunternehmen oder HR-Beratungsdienste auszulagern, um Genauigkeit und Einhaltung gesetzlicher Vorgaben sicherzustellen.

Wie ich jedoch in meinem Artikel Vor- und Nachteile der Auslagerung der Lohnabrechnung erläutere, gibt es dabei einige Aspekte zu beachten, z. B. Kosten, Kommunikationsverzögerungen und Datenschutz.

Lohnabrechnungskenntnisse sind nützlich

Ganz gleich, ob Sie die Lohnabrechnung selbst durchführen oder nicht, ein grundlegendes Verständnis davon, wie die Lohnabrechnung funktioniert und welche verschiedenen Steuern und gesetzlichen Vorschriften zu beachten sind, ist immer hilfreich.

Hoffentlich hat Ihnen dieser Leitfaden geholfen, den Unterschied zwischen Lohnsteuer und Einkommensteuer zu verstehen. Für weitere Informationen lesen Sie unsere Artikel zu Lohnabzügen und zertifizierter Lohnabrechnung.

Sie können auch den People Managing People Newsletter abonnieren, um all unsere aktuellen Inhalte (nicht nur zum Thema Lohnabrechnung) zu erhalten, die Ihnen helfen, Talente in Ihrem Unternehmen besser zu managen und Ihre Karriere voranzutreiben.

FAQs

Sind Lohnsteuern linear oder progressiv?

Lohnsteuern können in mancher Hinsicht als regressiv betrachtet werden, aber das hängt vom jeweiligen Kontext und der Analyse ab.

In vielen Ländern, einschließlich der Vereinigten Staaten, werden Lohnsteuern oftmals als regressiv angesehen, da sie bis zu einer bestimmten Einkommensgrenze mit einem festen Satz erhoben werden. Das bedeutet, dass jeder denselben Prozentsatz seines Einkommens bis zu dieser Grenze zahlt, unabhängig davon, wie viel er verdient. Sobald jedoch das Einkommen einer Person diese Grenze übersteigt, fallen auf das zusätzliche Einkommen keine Lohnsteuern mehr an, was dazu führt, dass der effektive Steuersatz für Besserverdienende sinkt.

Beispielsweise werden in den Vereinigten Staaten Sozialversicherungsbeiträge (als Teil der Lohnsteuern) bis zu einer bestimmten Einkommensgrenze mit einem festen Prozentsatz erhoben; darüber hinaus werden keine zusätzlichen Sozialversicherungssteuern fällig. Das führt dazu, dass Personen mit niedrigerem Einkommen einen höheren Prozentsatz ihres Einkommens für Sozialversicherungsbeiträge zahlen als Personen mit höherem Einkommen.

Während Lohnsteuern üblicherweise bis zu einer festgelegten Grenze gleichmäßig sind, gelten sie daher oft als regressiv, weil sie Personen mit niedrigem Einkommen überproportional belasten. Es ist jedoch wichtig zu beachten, dass diese Einordnung je nach Ausgestaltung des Steuersystems und verwendeter Definitionen variieren kann.

Ist Lohnsteuer eine Einkommensteuer?

Lohnsteuer und Einkommensteuer sind zwei verschiedene Steuerarten.

Die Lohnsteuer ist eine Abgabe, die vom Arbeitgeber direkt vom Arbeitsentgelt der Arbeitnehmer einbehalten wird. Sie beruht auf einem Prozentsatz des Einkommens und dient u.a. der Finanzierung von Sozialprogrammen wie Rentenversicherung, Krankenversicherung (Medicare) und Arbeitslosenversicherung. In der Regel zahlen sowohl Arbeitgeber als auch Arbeitnehmer diese Steuern.

Die Einkommensteuer hingegen ist eine Steuer, die auf das Gesamteinkommen einer natürlichen oder juristischen Person erhoben wird. Sie gilt für verschiedene Einkunftsarten wie Löhne, Gehälter, Zinsen, Dividenden und Kapitalgewinne. Die Einkommensteuersätze können progressiv sein — d. h. mit steigendem Einkommen ansteigen — oder konstant, unabhängig von der Höhe des Einkommens. Kleine Unternehmen profitieren von zuverlässigen Lohnabrechnungsdiensten, die auf ihre Bedürfnisse zugeschnitten sind, um diese Komplexität zu meistern.

Obwohl sowohl Lohnsteuer als auch Einkommensteuer einkommensbasiert sind, werden sie unterschiedlich verwaltet und dienen im Steuersystem verschiedenen Zwecken.

Welche Steuern gelten als Lohnsteuern?

Zu den Lohnsteuern zählen in der Regel die Steuern, die der Arbeitgeber vom Entgelt der Mitarbeitenden einbehält. Diese Steuern dienen häufig der Finanzierung sozialer Programme wie Rentenversicherung, Krankenversicherung (Medicare) und Arbeitslosenversicherung. Übliche Steuerarten, die als Lohnsteuern gelten, sind:

Sozialversicherungsbeitrag (FICA): Dieser Beitrag finanziert die Rentenversicherung (Social Security), die Altersrente, Invaliditäts- und Hinterbliebenenleistungen für berechtigte Personen bietet.

Medicare-Steuer: Diese Steuer finanziert die Krankenversicherung (Medicare) für Menschen ab 65 Jahren sowie bestimmte jüngere Personen mit Behinderung.

Bundeseinkommensteuerabzug: Arbeitgeber können basierend auf dem W-4-Formular des Mitarbeitenden auch Bundeseinkommensteuer vom Lohn einbehalten.

Abzug der staatlichen Einkommensteuer: Einige Bundesstaaten verlangen, dass Arbeitgeber auch staatliche Einkommensteuern abhängig von den jeweiligen Landesgesetzen einbehalten.

Abzug der lokalen Einkommensteuer: In bestimmten Regionen können lokale Verwaltungen Einkommensteuern erheben, die ebenfalls vom Lohn einbehalten werden müssen.

Das sind die wichtigsten Steuerarten, die vielerorts als Lohnsteuern gelten. Die konkret einzubehaltenden Steuern hängen von den jeweiligen Gesetzen des Landes, Bundesstaates oder der Kommune ab, in der die Person arbeitet.

Ist Lohnsteuer das Gleiche wie Lohnabzug?

Nein, Lohnsteuer und Lohnabzug (Withholding) sind nicht dasselbe, auch wenn der Lohnabzug ein Teil der Lohnsteuer ist.

Lohnsteuer bezeichnet die Steuern, die Arbeitgeber vom Gehalt oder Lohn der Mitarbeitenden einbehalten und an die entsprechenden Finanzbehörden abführen müssen. Dazu zählen typischerweise Sozialversicherungsbeiträge, Medicare-Steuer, Bundeseinkommensteuer und manchmal auch bundesstaatliche sowie lokale Einkommensteuern.

Lohnabzug (Withholding) beschreibt speziell das Verfahren, bei dem Arbeitgeber einen Teil des Verdienstes der Mitarbeitenden direkt zur Abdeckung verschiedener Steuern einbehalten, darunter Bundes- und Landessteuern sowie Lohnsteuern wie Sozialversicherung und Medicare. Diese Methode stellt sicher, dass die Steuerpflichten der Mitarbeitenden während des Jahres erfüllt werden, sodass keine große Nachzahlung zum Jahresende fällig wird.

Zusammengefasst: Der Lohnabzug ist eine Methode zur Einziehung von Lohnsteuern, doch der Begriff Lohnsteuer umfasst alle vom Lohn einbehaltenen Steuerarten.

Warum haben Selbstständige keine Lohnsteuern?

Im Gegensatz zu Angestellten sind Selbstständige selbst für ihre Steuerzahlungen verantwortlich. Unternehmen, die mit Selbstständigen zusammenarbeiten, müssen das Formular 1099 verwenden, um Zahlungen an diese zu melden, und das Formular 1096 einreichen, um diese Zahlungen gegenüber der US-Steuerbehörde (IRS) zusammenzufassen. Diese Formulare stellen sicher, dass Selbstständige ihre Einkünfte ordnungsgemäß melden und Unternehmen ihren steuerlichen Verpflichtungen nachkommen.

Behalten Arbeitgeber sowohl Lohnsteuer als auch Einkommensteuer ein?

Ja. Arbeitgeber sind dafür verantwortlich, Lohnsteuern einzubehalten und Bundes-/Landeseinkommensteuern von den Gehaltsabrechnungen der Mitarbeitenden abzuziehen und diese Beträge an die zuständigen Steuerbehörden abzuführen.

{kind=link}